时隔一年,经销商跑路事件再现。去年10月,广东南海一位经营有包括悦达起亚在内多家汽车品牌经销商的投资人,因负债过亿而神秘失踪引发了许多关注;今年10月跑路事件再次上演,代理三家东风合资公司4S店的苏州经销商李某,疑因资金链断裂卷款跑路。始终处于增长的中国车市,缘何经销商跑路事件却屡有发生,经销商为何如此脆弱,改善之道又在哪里?

围绕这些话题,盖世汽车网进行了为期一周的业界调查(调查时间2012年10月22日-10月28日,参与人数1098位),调查结果显示当前国内汽车经销商生存状况普遍不佳,但更应该注意到不同汽车品牌的经销商的差异很大;而造成经销商困境的主要责任在汽车厂商。

今年是中国车市由高增长步入微增长通道的第二个年头,关于经销商生存压力的媒体报道一直不绝于耳。调查1的结果也显示出当前经销商的生存状况确实不堪。在我们提供的关于经销商生存状况的四个描述中,"不错"仅获得了2%的投票,选择"非常不好"和"一般"的参与者分别占到21%与20%;而多达57%的人士认为不同汽车企业的经销商差异大,而不能一概而论。

德勤公司9月份发布的一份报告显示,2012年中国汽车经销商面临的风险显著上升。6月份的资产负债比率已接近85%的警戒水平,相比2011年12月的80%明显上升。高于通常水平的库存周转天数进一步加剧流动性压力,48%的受访经销商的库存周转天数超过目前45-60天的行业基准。同时,经销商过于依赖主机厂的商务政策和支持,也增加了自身风险。而根据盖世汽车网整理的上市企业财报数据,今年上半年我国四家上市汽车经销商集团(庞大集团、中升控股、亚夏汽车和正通汽车)的营收尽管增长达35%,但净利润却下滑逾两成。

来自其他咨询公司或市场调研公司的数据也显示出不乐观。J.D. POWER针对经销商的调查结果显示,今年上半年,国内经销商有1/3没有完成销售任务,亏损比例由2009年的6%上升到今年的49%,这意味着有将近一半的经销商处于亏损状态。盈利的比例由2009年的84%下降到现在的26%。报告指出,自主品牌的经销商亏损最为严重,亏损比例达到了58%,盈利者仅有可怜的15%。相对去年,盈利比率为45%,亏损比例仅为28%。

事实上,自主品牌与合资品牌经销商在业绩表现的分化早在2011年就开始出现并加速,艾睿铂的调研报告显示,许多自主品牌的经销商单店销量偏低。2011年,在六大主要自主汽车品牌的经销商中,仅有一家品牌的单店年平均销售汽车超600辆,与之相对的是,几乎所有合资品牌或进口品牌的年单店销量都超过600辆。而这一年全国的汽车经销商数量仍处在高速增长状态,当年汽车经销商网点数量增长21%,达16,300家。在今年车市依然只有微量增长的情况下,这样的策略无疑增加了经销商的运营风险。

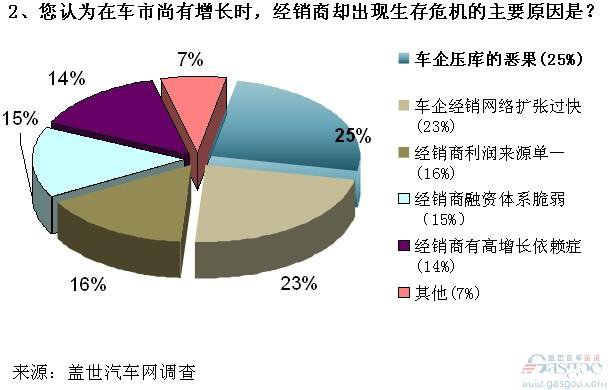

汽车市场尚有增长,经销商却出现大面积亏损。这其中除了经销商存在投资经营水平、风险管控能力不足外,更多的原因依然在汽车厂商上。在针对这一现象的原因调查中,"车企经销网络扩张过快"与"车企压库的恶果"这两个选项分别获得了25%与23%的投票,占据总投票数约一半。此外,分别有16%和15%的人士认为"经销商利润来源单一"以及"融资体系脆弱"也是造成经销商生存困境的主要原因;另有14%的人士选择"经销商由高增长依赖症"。

如果说2011年经销商的亏损或利润下滑是汽车销售骤降的连锁反应,那么今年经销商生存境况不佳的主要原因应归结于车企扩张和压库的恶果了。因为相比去年,今年的汽车市场并没有进一步恶化,而是呈现了一定回暖迹象,经销商的生存状况理应也有所改善,然而结果却是相反。关于经销商库存压力大,资金链面临断裂的说法频现报端。据中国汽车流通协会发布的2012上半年"汽车经销商库存调查结果",上半年汽车经销商库存量明显上升,6月份汽车经销商库存继续攀升,综合库存系数达到1.98。根据国际通行惯例,库存系数在0.8至1.2之间处在合理范围;库存系数大于1.5时库存达到警戒水平;库存系数大于2.5反映库存过高,经营压力和风险都非常大。

而厂家向经销商压库背后的重要原因则是产能的过剩,以及新车推出的速度过快。根据许多机构的估算,中国的汽车产能过剩35%。公开资料显示到2015年,中国前30家整车制造商的生产能力预计将达4000万辆,届时产能过剩问题将更突出。而根据一般规则,产能利用率如果低于75%至80%,则可能无法实现盈亏平衡。此外,新车推出节奏太快也是导致经销商压库的原因之一。由于经销商的利润倚重新车销售,因此对于经销商来说希望厂商能推出更多的新车以刺激销量。而汽车厂商研发一款新车的投入巨大,周期颇长,在激烈的竞争中他们往往会采取改头换面的形式推出改款车。过快的更新速度也使得一款车的生命周期缩短,从而加剧了经销商的库存。

除了上述两点厂商的因素外,汽车经销行业的经营模式也值得深思。目前,国内汽车经销商的大部分利润来自于新车销售,这样的结构很容易受到市场的波动。一旦市场销售停滞,经销商便出现资金周转的问题,而融资体系的脆弱让经销商的生存状况更加不堪。此外,经销商自身经营水平和风险管控能力的不足也是一方面原因。由于相对汽车厂商而言,经销商处于弱势的地位,经销商对自己的命运往往不能由自己掌握,因此对于他们而言,短期利益往往比长期的投资收益更有诱惑力,从过往的经销商破产或跑路案例来看,如北京众义达,浙江众城、中汽,山东华达集团等,一个重要原因是这些经销商投资人把汽车销售的利润投入到其他可能快速盈利的行业中,而这些行业他们可能并不熟悉。去年广东南海经销商跑路的原因据称就是因房地产市场遭遇调整,从汽车销售挪用到地产的资金无法及时收回,导致资金链断裂。

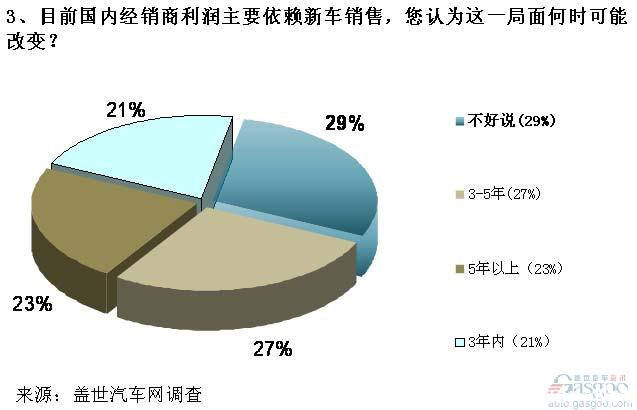

目前,国内汽车经销商90%左右营业收入来自于新车销售,60%左右营业利润也依赖于新车的销售。而成熟市场经销商的收入来自新车销售的比例仅为55%。其他为二手车销售、配件及售后服务。过于依赖新车销售的弊端前文已经讨论过,那么这样的局面何时可能改变呢?从调查3的结果来看,业内人士并未就这一问题达成统一的意见。在提供的四个选项中,"不好说"占了29%,其次27%的人选择了"3-5年",另外,分别有23%和21%的人选择了"5年以上"和"3年内"。

经销商之所以依赖新车销售,与其他业务的发展缓慢有关。目前国内的二手车市场由于交易信息的不对称,而且缺乏规范秩序,使得这一市场成为了柠檬市场。二手车市场发展的关键在于逐步建立起一套完善的旧车认证、置换、拍卖、收购和销售体制。同时,完善的个人信用体制也不可或缺。目前,我国二手车的年销量仅占新车销量的20-30%左右,而成熟市场的代表美国一年的二手车销量可达到新车的3倍。二手车市场潜力巨大,但何时可能出现良性发展却难以预测。

经销商另外一块利润来源是汽车配件及售后维修保养业务。由于汽车厂商对维修备件与技术的垄断,使得经销商不能向独立售后市场采购质量相当的配件,这使得经销商的配件维修服务价格昂贵。许多车主在车辆出保后便不再选择在经销店进行保养维修,而选择在独立的售后市场进行配件的购买与维修保养。

目前,中国汽车经销商的利润结构已经开始发生改变,但速度依然较慢。以中国最大的汽车经销商之一庞大集团为例,汽车售后服务的收入占庞大集团总收入的比重 由2007年的4.06%逐步增长至2011年的6.7%,其售后毛利率在30%左右,比汽车销售业务的7%左右的毛利率高出4倍左右。即便如此,汽车售后服务毛利占比仍只有约两成。如果按照这样的改进速度,汽车经销商利润结构向售后服务为主的转变仍然有很长一段路要走。但在中国汽车销量增长缓慢的形势下,经销商的转型又显得十分急迫。加之一些汽车厂商的经销网络仍在扩张,分析人士认为这为流通领域未来的重组和洗牌埋下了伏笔。