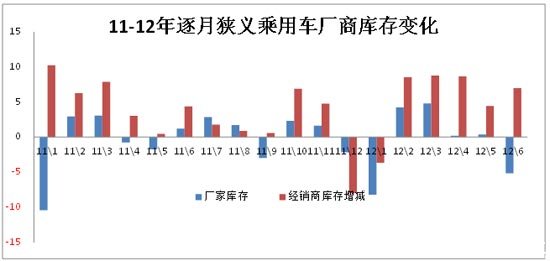

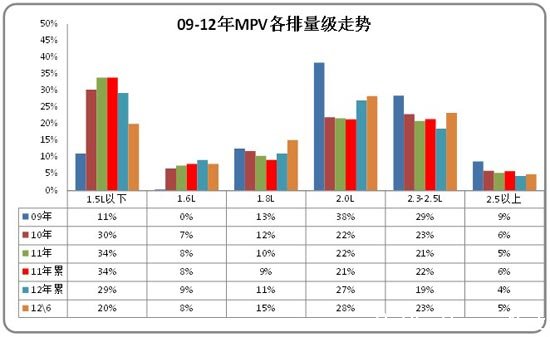

����һ��2012��������������

����1��6���г����ƻع�

����ȥ��6�·ݴ�����������120��Ԫ�����ʽ�컨����,�û���“ĩ�”���������г������������6�·�ͬ�ȹ�������һ�죬���ͬ�����ٷ����������ġ������ͼ��µ��������г�û�ио���������ҥ������һ�־��ô̼����ر�����������������Ծɻ��µı����������һ���̶ȵijֱҴ����Dz������ء�������Ƕ������г�Ӱ����С�Ĵ�ͳ���գ���˽�ǰ�ĸ����ͽں�����ۻ���������ȥ��6�·ݣ���ϵ��ҵ���ڵ�������϶࣬������ϵ��ҵ����������ȥ�ˣ���֮�г����գ��ͼ���ĩ����������ѹ���Ĺ�����������ó������������Ȳ���������������������������ý��ı������ܴ����ڹ�����ó�ͬ����������12%����ȫ���Ե������ó��ĸ�������������������г��ۼ��������������Ȼ������ó��ij�����������ϲ������������ҵ�Ĺ����������ڽ��͡�

����1.1������������

����A. �����������������

|

����12��������ó����ٴ��������������ó���6�µ�������ó�����15%�����������ó�����0%���ɴ��γ�6��������10%��������١���11�������ij��ó������ó������ٷֻ������ó�����������������������ó��Ǹ��������䣬���ó��Ľϸ�������������������

����B. ������ó����۸���Ԥ��

|

����11��10��-12��1�µ�����4���³��ó�������������ͬ�Ⱦ����ָ����������ӭ��2-6�µij���ͬ�����������������߳��ȵס�������11���10-12����10����ĩ�����˳�ǰ�𱬴����ĺ���֢��12��1��15%�ĸ�������2�µ�29%��������Ҫ�Ǵ������ص�Ӱ�죬3-4�µ������Ǵ��ں��г��ع鳣̬��������3-4�µ�������Ȼ���г���ů�����ƣ�����������������ض�������ƫ�͡����Ƕ�5�µ�����Ԥ����97��ʵ�����100�����ٱ����Ժ��ڳ�����Ԥ���Ԥ�ڡ������Ƕ�6�µ�����Ԥ����97��̨��ʵ��98��̨��Ҳ�dz���һЩԤ�ڡ�

����C. ���������Ż�-����ռ�ȵ�λ����

|

����11���������ó����������ٶ��ƺ��ܿ죬����11��9�������ij�������ѹ���Ѿ��Ӵ�11��9�¿�ʼ�ij���ռ������ó������Ѿ�����3.5%��12��4�µij��ڻָ���3.9%��6��������5%����Ҳ�������������Ͷ�ŷ���г��ĵ������Լ�������ҵ����ǿ��������Ч����

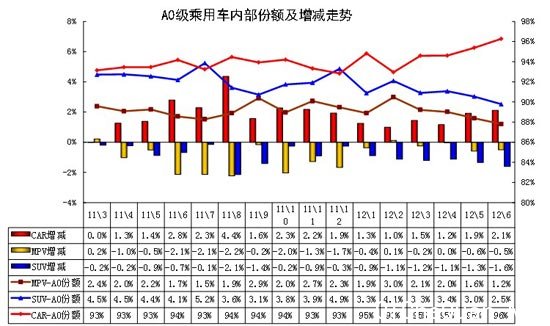

��������ij��������ǽγ������϶ࡣSUV���ڷݶ�ϸߣ�4�´ﵽSUV��������������6.5%�����Ե���ȥ��϶ࡣ�ּ��ĸ��������ռ�����11��6�¶�����������A00�����ij���ռ������ߵģ���A0������6�³��ڽ�5�����л��䡣

|

�������ݺ���ͳ�ƣ�����ij�������Ҳ�Dz����Խϴ�ǰ�ڵĹ��������ij��ڱ���ͻ�������������Ӫ��ҵ�ͺ�����ҵ�ij�������Ҳ�Ͽ졣���ź�����ҵ�ij������Ƚϴ�5�µĺ��ʳ����Ѿ���Խ��Ӫ���γ�5��3��2�Ĺ��С����ʡ���Ӫ�ij��ڸ�֡�

����D. ���Һ��������-ȫ�濪ʼ����

|

����2012��2-3�µ�������ó��г�������Ҫ�����˴��ں�IJ����������,4�µ������ƫ�ߣ����5�µľ����̿���������ԷŻ�,6��Ϊ�˰����̶����ҿ��ת�Ƶ����̿�档�ں��dz��Һ;����̿�����͵㣬��Ҫ��Ч�IJ��䡣����2-6�µij��̿�油����ȥ��������һ�¡�ȥ���2���ȵľ����̿��������С��������ľ����̿�油��ƫ�࣬������6�µij��ҿ��ᵽ�����̵����������ԡ�������г����Ǻܿ��á�

����E. ���ҿ���������γ�

|

����ȥ�������ij��ҿ����������ԷŻ��ģ������5�³��ҿ��74��6�½���69��ȥ���67�������3��̨�������еĿ��������Ҫ��������ó���7��̨�������ȵĿ���Ѿ����½�����������ó��Ľγ��Ŀ�������ܿ죬��Ҳ�Ǻ�����ҵ������λ�������̿�������ﵽ��Գ�ԣ��ij��ҿ���涯�����������忴MPV�Ŀ��������Խ�������SUV���Ҳ�ﵽ��Գ�ԣ�̶ȣ�δ���ij��̿���������Ż���

����F. �����������贴��

|

����5�µĶ����ղ�����D50�Ͷ��籾��˼�����У�������ҵ��Ʒ�Ʋ��ֽ�һ�����ƣ���֮ԭ�����еı�������S1\ͨ�õı���,���ʳ�����й�Ʒ��ս�Կ����ƽ���

�������������IJ�Ʒ���������֣��䶨λҲ��ƫ���˻�ȡ���������Ҹ��������ı��⣬���Dz��ֳ�Ϊ����ͷ������ĵͼ۲��Ե�������ʽ�������Ժ�����ҵ�����ij�Զ�����ɳ�����չ�ܲ�����

����12��6�µĺ��������ķݶ�1%����11��6�µ���������268%��������̬�ƽ�ǿ���������½�9%Ҳ���������ġ�Ҳ���Ǽĵͼ۲���û�еõ������ߺ�������ͬ��������ҵ��Ҫ�Ѻ��������IJ�Ʒ���ƴ��¸���Ŭ����

����6�µĺ���Ʒ�Ʒݶ�72%������ȷݶ�����1%����ͬ������18%Ҳ�Ǻܺõ�ҵ����6�µĹ�����������һ�㣬��Ӫ������ͬ�ȱ��ֽϺã���������ҵ������λ��

����G. ���������-��������

|

��������ǰ�ڵij��ó��������������Ҫ���Ϻ�ͨ�õij��Ͱ�����6�µ�������ͷ����仯����������Ҳ�ǿ��ٸ����ͼ���ϲ��ԣ�����˹�����������������ۡ�6��ǰ��λ����ͨ�ú��صȵ���ϵ���ͣ�����ȥ�ĸ���Ӧ���DZȽϼ��ص���ҵ�����ڵIJ�Ʒ�������Ҳ����ҵ˼·����������Ч��������Ʒ�Ƶ��й�ģʽԽ��Խ�õ��Ͽɡ�

��������Ʒ���������г���Ե������Ϊ�۸��խ����Ʒ�г�����IJ�Ʒ�������������Ͽ��ҽ����������г��ij��ͳ�Ϊ������������캰���µ�����Ʒ�Ƶ��˳������г�Ҫ�Լ���˼�������ڣ�������Թ�����ˡ�

����H. �γ����ͽṹ-����γ��ṹ���½�

|

������������γ��ڽγ��ݶ�����ȶ���20%���ң������ȥ��ͬ�ڵķݶ��������ϸ�ָ�����������ĵ�����ݶ�����������г��Ľṹ�Ա仯Ӱ�쳵�е������������ε����ظ��������������ռ��Ҳ��Ȼ����½����������ż�����Ⱥ������Ľ����

����I. ������ó���������-����ƽ������1.76��

|

����12���������ó�������Դ��ͻ���1�µ��г��ܵ��߶�ת����Ӱ�������ƫ��3�µ��г�ƽ��������1.76������4-6�µ�ƽ����������1.75����6�´ﵽ1.76������11��6�µ�1.73������0.03����

����ȥ�����ڽγ����������ͻ���MPV������С�ͻ�����һЩ�����������ó����������ͻ��ƺ���̫���ԡ�������ȫ����ͻ���MPV��6��ƽ������1.97������6�½γ���1.67������1.5-1.6����������������֮�ϣ���Ҳ˵����������������ͳ������ͻ��������ɽ�ǿ��

����6�µ�SUV�������ͻ���Ҫ�ǵ�ϵ����SUV��ǿ���������ۺ�Ӱ�졣

����J. ������ó�1-6����������-6�¸���������������ٻ�ů

|

����12��1-6�µij��ó�����������46��̨������������ó���������48��̨��������������2��̨���ɴ��γɳ��ó����ڻع���������������ó�����ͷЧ�����֡�ϸ�ֵ�������ó������ۿ���12��1-6�µ�������ó�����587��̨��ͬ������38��̨������7%������������7��̨�����dz�������������������ɫ���ƣ�Ҳ���ǹ����������������������̿����������ȥ��״̬�������ڳ�Ϊ�������Ķ�����

�������ǵ�ʱԤ��6�µ�������97��̨����ʵ����ɵ�1��̨�����Ǻ���Ʒ�����۳�Ԥ�ڵĹ��ף������ڵ�Ԥ����5��̨��ʵ��5.4��̨�������0.3��̨�������̿��ԭԤ�ƻ�������3��̨��ʵ�ʶ���6��̨��Ҳ����ʵ����ɳ����ǵ�����Ԥ���Զ࣬���������Ԥ�ڽ϶࣬���ڵ�����Ҳ�dz�Ԥ�ڵġ�

����K. ������ó���������������ǿ

|

����6�µ�������ó��������г������Էֻ����ԣ��Ͷ˱��ֽϲ A00��ͬ��ȥ��6�¸�����12%���һ���5������0������c���������������Ϻã�6�µĺ�������Ŀ�꼯����B��SUV�����µ�A0���������ۻ�����������-3%��ͬ������Ҳƫ�͡�

����L. ���г���Ԥ��������

|

����5�µij������������ۻ�����ƽ����6�µij��Ҳ���������ƫ�ͣ��γ������������������¸��������������ֳ����Ҷ�δ�����г����нϺ�Ԥ�ڣ���˼��ٳ�����̬�ơ���6�µ����ۻ������ƫ�ͣ�MPV�����۵��ڹ���������9%��

����M. Ʒ�ƴ�������������

����6�µ�������ó��г�����ں������ڣ����ڽ�ǰ����������С��2�½ں��г��嵭�´���Ҳû����������3�µĴ����������ӵ�Ч��һ�㡣4�µ��г�����Ӫ����Ծ�ڣ����ҿ�ʼ����ǿ������������Ľṹ�Դ����Ӿ硣6�µij��Ҵ������ȼ��������������������ҵIJ������������������ȵĽϴ��������ɴ��γ�3-6�µĴ�������0.6�������ҵĸ�λ���������������������������ϸ���ϡ�

����2��7���г�չ��

����ȥ��7�½��ܳ�������������������Ѳ�������ֹͣ������ҥ�ԣ�ʹȥ��7�·������½��϶�,��˱���������ó�ͬ����������15%���ϡ�7�·��Ǵ��£�û�д�ͳ�ķżٽ��գ���22�������գ���ȥ��ͬ�ڶ�һ�죬���ȶ����죬7�����г������ڻ����������ڳ�ƽ�����²��������ڹ����ͼ۴���߸ߣ�7����Ѯ����ӭ����ȼ�ͽ��ۣ����Dz������ء����½�����������,�����������DZ���û������ֻ�����,���г������Ӱ�첻���²���������Ӧ������������롣�������Ƶ����µ�û�����Եĺ�ת����Ӱ�����³��ó��г��ۼ��������������������ȡ������ڶ�����ĩѹ�����ȴ�,7�·ݳ��һ��þ�����������Ϣ,��˲�Ҫָ��7�·�������ܸߡ���

����3���°��������г�Ԥ��

����2010��4���ȣ������˲������������ĸ߷壬���ز���������50��������2011������³�,̧����ͳ��������2011����׳��Ҳ�������10�������ң��ڽ�������³������������������ϰ���Ҫ��ȥ��ʵ��������40������ͳ�����ݲ�����ȥ���ƽ���������ϰ����ڳ�ƽ������������˵�������ϰ��������г�ʵ�����нϸߵ������ʡ�һ������£�ÿ����ϰ�������������°���ͣ����ڲ�������2010���2011���ϰ����ͳ�����������°���ߣ����ֲ����������������սᣬһ�����ǽ�������³��ص���������С����һ�����ǽ����ϰ�����ó��г��������ԣ�Ϊ�°������������һЩ�춨�˻�����������ó��г������ʽ��������������Ϳͳ��г�������������Ƶ�Ҫ�ã���7�·��ۼ������϶��ܹ��ɸ�תΪ��������

����������53��˫���գ�249�������գ��ǹ��������ٵ���ݣ��Ⱦ��������ݹ�������1-3�죬�������꣬�������ӵĹ����ձ�ȥ��12��31�չ�����һ�¶���Ϣһ�����������˽���Ĺ����ձ�ȥ�귴������1�졣�����°��������ձ��ϰ���࣬�����ڼ����٣������°��깤���ձ��ϰ������5�죬��;������°��꾭�ûỺ�����գ�����ϣ����ѡ�����ŷ�˷��ɹ����������г����ģ���˽����°��������г����ٻ��Դ�������������66�������գ����ȶ����ȶ���5�죬ͬ�ȶ���2�죬Ҳ�;����������ȹ��ú������г����������ۼ������ʡ�ȥ���°������ó��г����ڵ�λ�������ϰ������ó��г��Ѿ����˵ײ����°������ó������������ķ��Ȼ��С���������������Ԥ�⣺ȫ�������ó�����Ϊ10%���ң���������Ϊ7%���ң�����������Ϊ1980��������.

����4���Ծɻ��²�������û������

��������˵���Ծɻ�����������ǧ�������ˣ���ʵ���ӣ�2002�꿪ʼ�ı��ϸ�������, ÿ����Ҹ��ݱ��ϸ����ص�Ͳ������ͬ�����ϸ��·�������2008��ʱ�ǵ�7�η�������2009-2010�걻�Ծɻ������߶���ȡ�������ù���ƽ̨���DZ��ϸ���ƽ̨����������������ʵʩ����2010������Ծɻ������߳�����2011��Ϊ�˳������ܼ��ŵĹ���ս�ԣ���ֹƴװ���ͷ�Ʒ���ջ���������������Ⱦ�������˱��ϸ������ߣ�����2011���Ͼ��������ϸ��²���������Χ�����������������������2012�걨�ϸ������ߣ���2011������ݻ�����ͬ���ǵ�9�η������ϸ������ߣ������ǹ��ҹ������һ����̨������ҵ�̼����ߵ��źš����ⱨ�ϸ����������Ծɻ������߲����ij����ͽ�����ͬ��

����5���и߶Ȼ�϶���������������˰�ռ���

�����������ضȻ�϶��������������ճ�������˰������˰�ͳ���˰�ı����ܶ࣬��������4�����ϵ����ضȻ�϶���������������絽����Ϊ10����Ԫ���������˰���ټӼ�15%���ۡ�������˰���ܼ�Ϊ163��Ԫ�����������˰����˰�����գ��ܼ�Ϊ133.5��Ԫ��ÿ�������Żݶ�ߴ�29.5��Ԫ���������Ľ��ں�������߲����ɴ�1000��Ԫ�����ڳ������ͳ��IJ���Ҳ�ɸߴ�20����Ԫ��ȫ����û����ô���Ȳ�����϶��������ġ�����ͨ�����ij����ضȻ�϶����������ɱ����ӽ�3-6��Ԫ��������ضȻ�϶�������ֻ���Ƕ������������Ӧ�����ɱ����ӵ�һ��,��һ��ɴ�ʡ�ͼӱ��ء������Ϳ����������������̵��桢ȴ����ֹ���ʵĵͼ�С���������ϻ�϶��������߲�Ӧ��̨�������������������ͼ���˰�����Ȳ���������Դ�����������ԭ��Ӧ��“����”���Ʒ���

����6�������ó��ɹ�Ŀ¼Ӧ�����̨

�������������ع����ó�ѡ�ó���Ŀ¼����ϸ�涨��“……��������ҵ�о���������֧��ռ��Ӫҵ������ı�����������3%��”�Ǻ�������ġ����贴��������Ӵ����Ͷ�룬�����ڱ������з�Ͷ��ܶ೬����Ӫҵ�������3%�����ǹ涨��Ҳ����3%������������̸㼼��¢�ϣ��з�Ͷ��ܵͣ���������������2%��������ҵҲ������Ŀ¼���й�����Ҫ�Ӵ�ǿ������Ӵ��з�Ͷ�룬�ܶ�������ҵ�����ߵ�ָ���������һ���Ӵ��з�Ͷ�룬�ر��ǽ�����2�������쵼�ɲ��õij��͡��й�������������ҵ������ǿ�ģ���������ǰ��֮�����������ع����ó�ѡ�ó���Ŀ¼����û�����㶫�Ѿ��ȵò��ͷ��ˣ��Լ���̨�����ߣ���ϣ���������߾����̨���ر�����׳�̨��Ŀ¼Ӧ�и����������쵼�ɲ��ó�Ŀ¼��Ҳϣ��������߶Թ��пع���ҵ������ҵ��λ�������á�

��������2��24�գ����Ų������ġ�2012��ȵ������ع����ó�ѡ�ó���Ŀ¼����������壬��˵�ڸ���ί��ǩ�п��ǣ�������������ҪͶ�ߵ�WTO����ʵ������߲�Υ��WTO��Ϸ��⣬������������Ӳ��ʩ�Ĺ��ؽ�������˲��»�������ȴ������ˣ��������ģ���������Ϊ���������ɱ����ƽ����ܼ��ţ��淶�������ع����ó��ɹ��������ӿ��й�������ҵ�ɴ��ǿ�IJ���������û��Υ���������ܹ��������Ҳ��Υ���ҹ�����WTO�ij�ŵ�����߲���̨���Ѿ�ʹ������ҵ�����г�����ή������������������Ҳ�����⣬�ļ���ǩʱ����и���ͬ�����������֤��ķ�ʽ������Ƥ����������һֱû��������ƣ����������ٴθе�ֻҪ�漰����Ա���棬�ĸ�ͽ��в���ȥ�����籣˫���ơ����ز����ز���̨���ز�˰���³�������ȼ������˰��������ȥ�����ƻ������Žᡣ

����7��������ҵ��������̬�Ʒֻ�-������ҵЧ�������

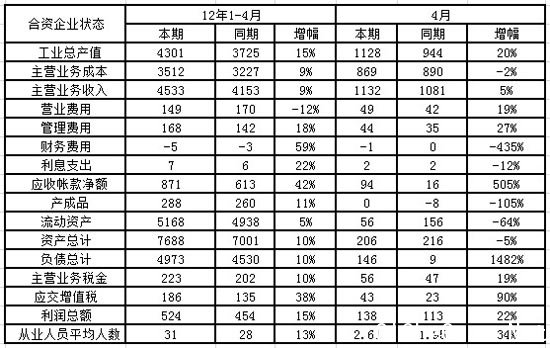

����A��������ҵ����״̬

|

�������ڹ���ͳ�ƾֵ���ҵ�������е��������ݷ���Ҫ��һ�����£�������DZ���ֻ�ܽ���4�¶ȸ�������������������״̬������������ҵ���㲿����ҵ�ľ�Ӫ��������ܴ��ҹ����е�������ҵ��ͳ�ƾֵ�������ҵ����������������ȫ�෴����Ϣ��������ǵķ���Ӧ���Ǹ��������dz��ó���ҵ����ʵ��ò��

��������ͳ�ƾ�ͳ�Ƶ�12��1-4�µĵ�����������ҵ�IJ���642��̨��ͬ������1.3%����������ҵ��ֵ����8.7%������ƽ�����۴�ȥ��1-4�µ�12.3�������������12.9��Ԫ/̨����Ʒ�ṹ�߶˻����������ԡ������е���Ҫ���ػ���11����ĵͶ˳��͵����ת�����ϴ�12��1-4�µ���Ӫҵ��ɱ�������2.6%������������3.5%��ë�����Դ���С��������Ҳ����������Ӫ������Ӱ�첻�������ǻ��ʵ��Դ�����ֵ״̬���Խ��ͳɱ����а�����

����12�����������Ϻá�12��1-4�µ���������14%������Ҫ����Ӫ�ɱ��½�������ǹ��������½�������Ʒ�Ĵ���½���ͬʱҲ��������ҵ�������ţ��������������ɱ��½���ӯ������������ҵ������ֻ�Ҳ�������ԡ�

����2012��������ҵ����

����1��2012��������������

|

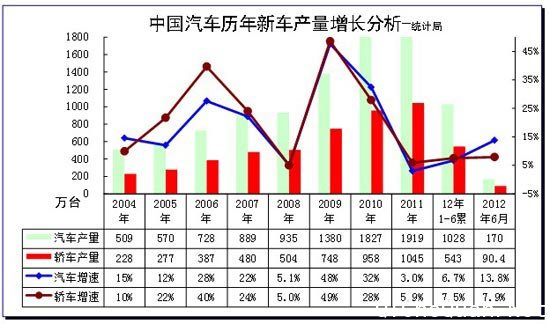

| ͼ�� 1����05-2012����ֶԱȷ��� ��λ ��̨��% |

����2012��6�·ݣ�ȫ����ģ���Ϲ�ҵ����ֵͬ��ʵ������9.5%,��5�·ݻ���0.1���ٷֵ㡣��1-6�·ݣ���ģ���Ϲ�ҵ����ֵͬ������10.5%����������6.7%�����нγ�����7.5%��

|

����6�·ݣ�471�ֲ�Ʒ����321�ֲ�Ʒͬ�����������У��ֲ�8447��֣�����6.7%��ˮ��20717��֣�����6.5%����169.5����������13.8%���γ�90.4����������7.9%����������3934��ǧ��ʱ����ȥ��ͬ�³�ƽ��ԭ�ͼӹ���3598��֣��½�0.6%��

����2��2012�����������������

|

| ͼ�� 2����05-2012����ֶԱȷ��� ��λ ��̨��% |

���������й�������ҵЭ�����ݣ�2012��1-6�µ��й������ۼ�����������Ϊ2.9%����11 ��1-6���ۼ�����4%�½�0.4���ٷֵ㣬����Ҫ��12��������������11��1-3�»������ߵ�����������쳣��������������Ǿ��ü��ٵij���Ӱ���ڽ������ֵĸ����.��6�µ��ϼ���Ҳ������ó���ȥ��ͻ����ٽ���

������������ƿ���09�����������������ƺ���һ·��������»���09������46%��10������32%��11������3%��12���ϰ���2.9%�������Ľ����»��Ѿ��������⣬���������������Ǽ�Ϊ�쳣�ģ�6�µ�ͬ��10%������Ҳ���쳣ƫ�ߵġ�

��������12�꿪������ƫ�ͣ��������ڳ��ó������ó����쳣���١�����1���ȵij��ó������ó��Ĺ�ͬ���ڵ͵���Ҫ�Ǵ������غ����ߺ;��û����ȵĹ�ͬӰ�졣��4-6�µij��ó������ó���ʼ���طֻ������ó��ĸ����������ֽϳ�֡������е�������ռ�ݳ��ó������ó������г�����˺���ķ��������Ǿ�������������ó��������������ͳ��ȷ�����з�����

����3��2012���������ֳ���������

|

| ͼ�� 3����05-2012����ֳ����ֶԱȷ��� ��λ ��̨��% |

���������й�������ͨЭ�����ݣ�2012��1-5�µ��й����������ۼ�����������Ϊ20%����11 ���ۼ�����12%����8���ٷֵ㡣���ڶ��ֳ��ڲ��ṹû�����Ա仯���г��ı�������������仯�Ͳ��ֳ��еı������ߴ̼���ظ���һЩ��

����2012��1-5�½�����189.68������ͬ��ȥ��ͬ������ 19.97% ������ 936.77��Ԫ��ͬ��ȥ��ͬ������ 34.01% �����л����ͳ��ó� 105.31������ͬ������ 25.38%������ 537.41��Ԫ���ͳ�31.08������ͬ������ 22.57%������129.52��Ԫ���ػ���28.29������ͬ������ 9.34%������118.79��Ԫ��ԽҰ��3.69������ͬ������ 38.39 % ������ 60.33��Ԫ��

����4���й����ó��г������������߳��ȵ�

|

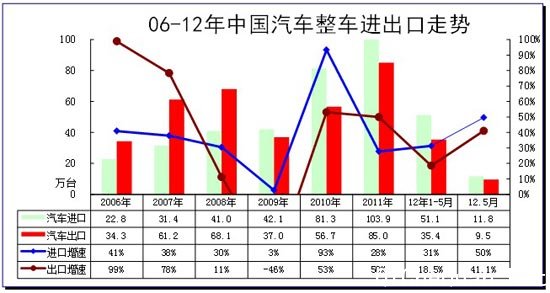

| ͼ�� 4���ó�05-2012����ֶԱȷ��� ��λ ��̨��% |

��������ȫ�����������ݣ�2012��1-6�µ��й�������ó��ۼ�����������Ϊ7%���Դ��ڽ�8��������Ƚϵ͵�.��Ҳ�ǽ���1�����µ�����ۼ������٣�ת�������������صĸ���Ӱ��ϴ�

����6��������ó�ͬ������23%�������½�1%���������Ը��ơ�����Ҫ��ͬ�ڻ���ƫ�ͺͽ���6�¹����ն�Ľ����6����������16%�����������ٸ߳�23���ٷֵ㣬��Ҳ����ȥ���1-5�µĻ������ߣ�6�»ع�ͽ���6�µ�������������õĴ̼������

����5�������������������

|

| ͼ�� 5������ó�05-2012����ֶԱȷ��� ��λ ��̨��% |

��������ȫ�����������ݣ�2012��6�µ��й�������ó��ۺ���������100��̨������Ϊ17%��1-6������6%�����ڽ�8��������ȵ͵㣬�Ҵ������6�����������ٱ��֣���Ҳ��6�µ������г��ͻ����µij�ǿ���֡�

����������ó���Ϊ˽���ռ��������������������Ķ�������ת����������Ľγ������ٶ��Ѿ����������������ó�,��MPV��SUVΪ�����������������������������10���Ѿ���ͻ��������ĵ������£��γ��������Ե���������ó�����suv��mpv��ϵ�1-6�¹����������ٴﵽ16%���ṹ�������������֡�

����6�����������������

|

| ͼ�� 6�й�����05-2012������ڱ��ֶԱȷ��� ��λ ��̨��% |

�������忴����Ľ������ۼ����پ��������������ڵ������Է��սϴ���ȫ������ͳ�ƣ�2011��ȫ����й������ۼƽ���103.9��̨������ۼ�����28%��12��1-5�µĽ���51��̨������31%�����������Խ�ǿ�� 5�µĽ���ͬ������50%Ҳ���������ձ������Ӱ�죬��11.8��̨�ĸ۽��ڳ��Ծ����̲����ѹ���Ǿ�ġ�12��1-5��ȫ�����س���35��̨������18%��5�µ����ټ��ٵ�41%�Ľϸ�ˮƽ��

����7����ҵ����״̬

|

����12��1-5�µĹ��ڳ�����������2.1%��������11��2.2%�Ľ��ڵ����ٱ���һ�£�˵�����ڳ��е�̽��������ɣ����Ƿ����2��̽���Դ��۲졣

��������1-5�µĹ��ڳ��е�����Ҫ�ǹ������Ĺ������������ص��ԣ�1-5�µĹ���������������0.6%�����٣������ڳ���������31%�����ڹ�����������ռ���ڳ��е�94%�������ڳ���ռ���ڳ��е�6%�������ݶ�ɴ��ۺ��γɹ��ڳ��еĵ��������档

����������1-5�µĹ������������ٽ���19%����Ҳ�Ǽ�08��11%���ٺ�09��-46%���ٺ�Ľϵ����١����ڹ������ij����ǽ�����08-09��Ĵ�������»������ϣ������г��������ռ�ϴ�����Ҳ�ܴ�

����8����ҵ����״̬

|

��������1-5�µĹ��ڳ������۶�12269��Ԫ�����۶�ͬ�����ٴﵽ13.4%��Ҳ����12�����11���08������۶�����������ģ�����13%���ҡ�

�������ڳ�������������۶����ٹ�����ϴ��ڳ������ڳ������۶�ﵽ2527��Ԫ��ͬ������37%�����������Ĺ������۶����ٽ���9.6%�������������ռ�ȣ����ڳ��ڹ��ڳ��е����۶�ռ�ȴﵽ20%������������80%��Ҳ���ǽ��ڳ���6%�������ݶ����20%�����۶�ݶ

����9����ҵ����״̬

|

| ͼ�� 7����05-2012����ֶԱȷ��� ��λ ��̨��% |

��������1-6����������1%��������05�������͵㣬�������������Ѿ���ʼ�ֻ�����Ҳ�ǹ�ͬ�ľ��úͼ������صĶԸ�����Ӱ�첻ͬ��Ͷ�ʺͳ������Ʒ�ı��ֵ��ԣ�����������ó�������������ã���Ҳ�Ƿ��Ϸ�չ���ɵġ���6�µĿͳ��г�����һ�㡣���еĴ�������ﵽ17%�Ľϸ����١���MPV\SUV�����ٽϿ죬��MPV�Ѿ������������������е��Ῠ������ǿ�����ؿ������ؿ��ĸ�����ѹ���ܴ�

����10�����������������ٻ���

|

| ͼ�� 8�й���������04-2012���������� |

����12��1�¿�����������139��̨��Զ����10-11���1������ˮƽ����������û�е���ɫ����2�µ������ﵽ157��̨������1������18��̨����Ҳ����ʷ��Ϊ�ټ��Ļ��ȸ�������ɫ��3�µ�����184��ͬ��������С��4�µ�162���ͬ������7��̨��5�µ�������4�»�����ƽ�����ӹ����տ��ǵ�������С������5�¸�������6�µ�158��ʵ����������5�µ��dz�ƽ�����Ըߵġ�

��������1�¶���50��̨��2�µ�ͬ������30��̨���Ե���1-,2�µĸ�����20��̨�����Ǿ��ȱ�ڣ�3�µ�ͬ����������1��̨��4�µ�ͬ�������ﵽ7��̨����5�µ�161��̨���ͬ������23��̨ �����ƽ�ǿ��6�µ�158��ͬ������14��̨�����������µĸ�����Ťת�������г��ĸ��������档

����11���������½��ڳ��������ٻ���

|

| ͼ�� 9������������������������ |

�������ݺ������ݣ�10�������������ڸ������������������Խ���Σ�������˽��ڳ����������ƣ�10����ڸ����������Ѿ�������ɡ���11���ܵ��ձ�����Ӱ�죬����������2���ȴ����ˮ�����ƣ����3��������4������������

����12����������ڳ���1-3�µij������������4���������ٵ�ԭ��Ľ��ڻ��䵽9.8��̨����5�µĽ��ڱ�����11.8��̨�����������Ľ��ڳ����ٵ�������δ���֡�

|

�����ӽ��ڹ���������ĵ¹������������������ͣ������������Ľ��ڳ������ĺܿ죬��Ϊ�����ڵ��յĵ�������ڲ��أ���Ҳ˵���������������ƽ����ԡ�

����12���������³��ڳ��������ٻ���

|

| ͼ�� 10 08-10������������������ͼ |

�������ݺ������ݣ����¶����ƿ���11��1-2�µij��������Բ�ǿ����3-7���������ƽ����ԣ�7������ʷ���������ȴﵽ��9��̨�� 8-9�����䣬11-12�¼��ٻ��䡣��ҲΪ�����ϰ���������춨�����������1��3�����µij��ڴ���ʷ�¸ߣ�4-5�µij����ֳ��ִ��Ծ���Ŀ�ϲ���棬�����������ԽϺã�Ҳ˵��Ŀǰ�ij��ڸ�����Խ08���ˮƽ��5�½�4�µij�������1.6��̨���������еĸ�����������;���������������Ŀɳ����Դ��۲졣

|

��������5�µij��������Ƕ��������ǡ�����˹�������ˡ��ڿ����ȵij��������Ͽ죬����06-08�괫ͳ�г��Ļָ�������˹�Ͱ��������ǵ���Ҫ���ڹ��ij����ǽ�ȥ����������ģ���������������5�¶�4�µ�����Ҳ�ǿ��ż�������ʵ�ֵġ������ʵȶ������ҵij�������������

��������������³��ί���������г�Ҳ�ܺã���Ҳ������ȥ��Ķ������ڵ�˼·���������ػص������������ҡ�5�µĶ�������������³�ij��ڽ�4�µ�����Լ0.5��̨����Ҳ���ǻ�����˰����Ķ�����

����������ҵ��������

����1���������ξ������Ƹ���

�����µ��µ�ȫ��15�Ҵ��������� 9������ǰ������

�����������������µ�Ͷ���߷���˾21���������µ�ȫ��15�Ҵ������������������������������м��š�Ħ����ͨ���к�Ӣ��������С��µ���Ϊ����Щ���ж��ʱ��г������Դ��ھ���ճ��ڣ�����ӯ��������Ԥ���½����µϽ���2�¿�ʼ��������ȫ�����еij���ծȯ��������21�չ����Ľ��������У�15�ұ�����ŷ������ҵ��ͷ����������

����ŷ�˴������ó���ջ��ƹ�������

����6��18�գ�������פ�⾭�̴���Ϥ��ŷ���������6��13��ͶƱͨ����2014��ŷ�˶Է�չ�й��ҵ�ó���Żݰ��š��°��Ž������ջ���(�ձ��Ż���)����������176�����ٵ�75�����ң������ŻݵĽ�����ֵ��2009���600��ŷԪ���ٵ�Լ377��ŷԪ��

�������Ϲ�Ԥ������й���������8.3%

�������Ϲ�7�շ��������и��°桶2012�����羭��������չ��������ָ���������ⲿ����ƣ����ȫ�ò�ȷ���������ӣ���չ�й��������Ͼ��Ĺ��ʾ��û�����Ԥ�Ʒ�չ�й��Ҿ�����2012�꽫����5��3%������2011��5��9%�������ʣ������Ե���2010��7��%�������ʡ�����Ԥ�⣬2012�궫�ǵ����ľ����������й��Ĵ�������Ȼ����������������������������ƣ�����й��������ٷŻ������غܿ��ܻ�Զ��Ǿ�����������Ӱ�졣Ԥ��2012��õ�����ƽ�������ʽ���2011���7��1%����6��5%��������Ϊ����Ԥ�����ڣ��й�����Ӳ��½�ķ��սϵͣ�Ԥ���й�������2012������8��3%������2011��9��2%�������ʡ�

����2�����������

�������ǿ���ȶ����ز��������ߡ�

��������Ժ���������ǿ��ǰ��ȫ���������ӹ��̹���������ǿ����Ҫ�����ƽ��������ӹ��̽��裬ʵ�ֱ��ʰ��ڿ�����Ҫ���Ͻ�ȫס����Ӧ��ϵ��ʹ���Ϸ��������Ʒ����Ӧ���Ӹ���Ӧ�е����á�ͬʱ��������ͨ��Ʒס����Ӧ������Ͷ��Ͷ���������ȶ����ز��г��������ߣ����̵��سɹ����ٽ����ز��г�����ƽ�Ƚ�����չ��

����2012��6���й�����ҵ�ɹ�����ָ��Ϊ50.2%��

����2012��6�£��й�����ҵ�ɹ�����ָ����PMI��Ϊ50.2%�������»���0.2���ٷֵ㡣����ҵ��ģ����������ҵPMIΪ50.6%�������»���0.5���ٷֵ㣬����λ���ٽ�����ϣ�������ҵPMIΪ50.0%��λ���ٽ�㣻С����ҵPMIΪ47.2%������3����λ���ٽ�����¡�

�������7��2�չ���6���й�����ҵ�ɹ�������ָ����ֵ��6�·���ֵΪ48.2����7���������µͣ������³��ڶ���������2009��3����������͵㡣���PMI6�·ݳ�ֵΪ48.1����ֵ��������48.2,5�·���ֵΪ48.4.�����6��PMI��ֵ��5�µ�48.4���½�����Ҫ����ŷծΣ�������ⲿ����ƣ����ͬʱ��ǰ�ķ��ɴ�ʩ��δ����ڵ�����������Ը��ơ�

���������������д���ЧӦ���� ��������ʡ����Ͷ�ʡ�

�������Ŷ������������»�����ЧӦ���������֣� �����������ܾ�������ѹ���Ӵͺ���һ�����������ĸ��ࡢ������ɽ�������յ�ʡ�ݿ�ʼ�׳����ƶ�һ���ӵľ��ô�ʩ���Է�ֹ���ÿ����»�����������30����ʩҲ�ѳ�̨��

�������У��Ƚ���������Ҫ��ʱ�ʶ�Ԥ������

�����й��������л�������ίԱ��2012��ڶ�����������ǰ�ڱ����ٿ�������ǿ����Ҫ���й�ע���ʹ��ھ��ý������¶�����Ӱ�죬����ʵʩ�Ƚ��Ļ������ߣ���һ����ǿ���ߵ�����ԡ�����Ժ�ǰհ�ԣ��������Ʊ仯��ʱ�ʶȽ���Ԥ��������ȷ�������־���ƽ�ȽϿ췢չ���������ýṹ����ͨ��Ԥ�����ߵĹ�ϵ��

����������Ϊ����ǰ�ҹ����ý�����������ƽ�ȣ�������������Ŀ�����䣬����Ƿ��������䣻ȫ�ø��ռ������ۣ�ŷծΣ����������ȷ���ԽϴӴ�ǿ�����һ����������ȣ������ȫ�õ��жϸ���������һ��������ʱ����ʾ��ŷծΣ���������⣬ȫ���º��գ�����ȷ������Ȼ���ڡ�

������һ����������ȣ��˴λ���ǿ���˸������Ʊ仯��ʱ�ʶȽ���Ԥ�����������ҹ���������ѹ����ǿ��ȫ�ò����Ӵ��°�����������з��ɵı�Ҫ��Ҳ�з��ɵĿռ䡣ר��Ԥ�ƣ�7�����м��г������������Խ������ʹ��ʴ����ٶȴ�Ԥ�������������ν�Ϣ�Ŀ��ܣ�8���Ǹ��ʽϴ�Ĵ��ڣ�4�����Կ����ٽ�Ϣ1�Σ�����ȷ���Խϴ�Ҫ��3���Ⱦ���״����

��������8�����������ʸ�����Χ ��Ϣ0.25���ٷֵ㡣

����6��8�������о�����Ϣ�����ڻ���һ���ڴ��������µ�0.25���ٷֵ㣬һ���ڴ���������µ�0.25���ٷֵ㡣ͬʱ��������ʸ�����������1�������ڻ���������ʸ��������������Ϊ�����ʵ�1.1������2�������ڻ����������ʸ��������������Ϊ�����ʵ�0.8����

����������������ս�������˲�ҵר���ʽ�

����6��11��Ϥ����2011��������ս�������˲�ҵ��չ����ר���ʽ��������ʽ����ڽ���5�µ���������Ҫ�������Դ�������²��Ϻ߶�װ����������������в������������Ϊ��Ŀ�̶��ʲ�Ͷ�ʵ�15%��������Ŀ����Ԥ�����ʽ���ԭ���ϲ�����4000��Ԫ��

�������ҳ�̨������ߣ�֧���½�ú�����Ȳ�ҵ��

����6��8��Ϥ�����ҷ���ί��̨�ˡ�����֧���½���ҵ������չ���������������������������������ˮ�ࡢ�ྦྷ�衢������װ����12����ҵ����˲��ҵ���ߣ����½��ص��ҵ��չʵ��������Ե�����֧�ֺ�������“ʮ����”�ڼ䣬���ڴ�������������ҵ���½������ֳ��������������ܼ沢��������������ҵ���������ơ�

����3�������ҵ���߶�̬

����������һ��ر���һ�㹫���ó�ѹ��35%��

����6��14�գ����빫���ó�����ר�����������쵼С���ھ��ٿ�ȫ����������Υ�湫���ó����ù������顣����¶��ר������������չһ������������һ��ر���һ�㹫���ó�ѹ����35%������Ŀǰ��ȫ����������Υ�湫���ó�19.96������

������Ʒ�ͼ�9�����µ� 93�����ͽ�0.43Ԫ/����

��������ί������6��9���賿���µ����ڳ�Ʒ�����ۼۣ������µ�530Ԫ/�֡������µ�510Ԫ/�֣��ۺ�����90������0.39Ԫ/����93������0.43Ԫ/����0�Ų���0.44Ԫ/����

����4��������ҵ���߶�̬

���������Ծɻ������߳�̨ ��߲���1.8��

����6��13�գ����������������Ϸ������棬��ȷ2012���Ͼ��������ϸ��²���������Χ����������2012��1��1��—12��31���ڼ佻�۸���������������ҵ�ģ�ʹ��6�����ϣ���6�꣩�Ҳ���15�꣬��������4.8�ף���4.8�ף���С��7.5�ף����ڵ�����µ�ũ����˳�����������Ϊÿ����11000Ԫ����ҡ�2012��1��1��—12��31���ڼ佻�۸���������������ҵ�ģ�ʹ��8�����ϣ���8�꣩�Ҳ���15�꣬��������6�ף���6�ף����߳�����������20�ˣ���20�ˣ������ڵ�����µij��й�������������Ϊÿ����18000Ԫ����ң�����С��6���ҳ�������Ϊ10-19�ˣ����ڵ�����µij��й�������������Ϊÿ����11000Ԫ����ҡ�

����2012��1��1��—12��31���ڼ佻�۸���������������ҵ�ģ�ʹ��10�����ϣ���10�꣩�Ҳ���15��İ��ǣ����������������12000ǧ�ˣ���12000ǧ�ˣ��������ػ�����������ͨ��������ʽ��������դʽ��������ջ�������ʽ������ƽ���������װ�䳵����ж����������ṹ�����ȳ��ͣ�����ȫ�ҳ��Ͱ�ҳ�����������Ϊÿ����18000Ԫ����ҡ���

��������������Դ��������̨ ���綯�������˰��

����������Դ�������棬2011-2020�꣬���綯���������ʽ��϶���������������������˰���ڽ����������棬2011-2015�꣬���ضȻ�϶��������������ճ�������˰������˰�ͳ���˰��2011-2020�꣬��ҵ��������Դ��������ؼ��㲿������ֵ˰˰�ʵ���Ϊ13%�����⣬Ϊ���������з�������Դ��������ؼ��㲿����ҵ�ڼ���Ӧ��˰���ö�ʱ���ɰ��о��������õ�100%�Ӽƿ۳���

�����й��綯������ҵ��ǰ���ٵ��Ͼ���ս������һ�Ƿ�չ��DZ����δ��ַ��ӣ������Ե���й����Ի�������������ʩؽ�����ƣ�����������ҵ�з�Ͷ�벻�㣻�����������㲿����ҵ֮���Эͬ���º�����ϵ��δ�������綯�����д��ڲ�Ʒ�з��Ͳ�ҵ�����ڽΣ������ҹ��綯���������dz��ó���Ʒ�Ŀ�������ͺɹ��г�ѡ������������˽���û��ij��Ͳ��ࡣ

�����ڶ��������˰������ �綯����ѡ��

���������������˵ڶ��������ڳ���˰���շ�Χ�Ĵ��綯��ȼ�ϵ�س��ó�����Ŀ¼�����б����ƴ��綯�γ���Χ���������Ĺ���ƣ��ڶ��������ڳ���˰���շ�Χ�Ĵ��綯��ȼ�ϵ�س��ó����;�����������ơ������ơ�������3��綯���ó���

������һ���棬Ϊ�ٽ���Լ��Դ��ʹ������Դ��������ҵ��չ���йز��Ż������˵ڶ�����Լ��Դ��ʹ������Դ���������˰�ij���Ŀ¼����2012���𣬶Խ�Լ��Դ�ij������������ճ���˰����ʹ������Դ�ij�������������˰����

����5���ط�����

��������5�¶��ֳ����۴��µ� ����4.06��Ԫ��

������2�·ݿ�ʼ���������ֳ����ۿ�ʼ�����»����¾�������5%���ң����۴�4.99����5�·ݵ�4.06��Ԫ���ﵽ��ȥһ���������͵㡣����Ŀǰ���Ա����Ͼɳ�����Ǩ������Ѵ�221����Ŀǰ�ܹ����ܹ�������͵ij��н�ʣ22�������ڱ������ֳ�����ԽϺã��ܵ����ֳ���������Ǩ��������������ʵʩǰÿ������������������ʮ������������5�£�ȫ�����س�̨��Ǩ�����߳������࣬Ŀǰ�ܹ����չ������10���ڳ��ij��н���22�����У������ڹ������Ĵ����½������ɹŵȵء�

����������ͨί�����ڲ�����������

�����ڶ��������վ��������̳������һ����Ϣ���Ʊ����н���2012��9�¿�ʼʵʩ�����������������ߡ��������ļ۸�Ϊ1��9��Ԫ�ⶥ����������Ϣ��ý���µ�һλ��ͨί�ڲ���ʿ�˽����������ʿ��ʾ����������������ش����ߵ����������Թٷ���ϢΪ���������°䲼�Ĺ涨����2012�꿪ʼ���μ�ҡ����ÿ��3���¶�Ҫ����һ����飬��˵�������ڽ���֮�ڣ�ҡ�������߶�������̫��仯����

�����Ϻ���ȡ�Ĵ�ٴ����ƻ��ƹ������ǡ�

����6��5��Ϥ���Ϻ�����ȡ�Ĵ��ʩ���Ƴ��Ƽ۸�������� ��һ�DZ���һ���Ļ��������Ͷ�����������Խ���7�����Ϻ�����˽����������Ŀǰ��1���ӳ���3�ꡣ �����о����ֳ���Ƚ�����������ƽ̨ͳһ�����Ŀ����ԣ�ʹ���ֳ��������ȷ��룬�������ֳ���Ƚ��۸�������г���Ӱ�죻�����о��������ƾ������Ʊ����������������ȱ���Ľ��飬��һ�����ƻ���������������̡�

���������������������ٵ� 7�»�ӭ��3�ν���

����������5�������������ﵽ62������ң�ͬ���½�2.57%�����Ǽ�4���״�ͬ���µ�����ٴ��µ������в���35.63��֣�����Լ26.37��֡����վ���������5���վ�����������2������ң���4�·�������Լ600�֡��������ӵ�ԭ�� 5�·ݱ�4�·ݶ�һ�������գ���������ļ����õ���������ӣ���������������������������

�����������µ������䱸����ͨ�ó���18��

����6��19��Ϥ��������������������λ���ù�����ʩ���Z��(���������)���ѿ�ʼ�ڹ����в�������վ��������������������У����ݹ����ó��䱸������µ�����ͨ�����ó�������������1.8(��1.8)�����¡��۸�18��Ԫ���ڣ���ɾ���˲����ɲ�����γ����ͬʱ����������λԭ���ϲ����ZԽҰ�������ȷʵ���������������������ģ���С���������Ȳ���ר�������ſ��Թ��Z������2.5(��2.5)�����¡��۸�25��Ԫ���ڵĹ���ԽҰ������

��������������:����������ָ�ꡣ

���������н���7��1����ʱ����ʽʵʩ��С�ͳ��������ؽ�ͨ����,����ζ�Ŵ�7��1��������й���������ָ�ꡣ

���������н�ί6��30�����ٿ����ŷ�����,����Ҫ“ϵͳ���Ƴ��н�ͨ��������С�ͳ��������ع���”,ͬʱ�����ˡ����ڹ�����������С�ͳ��������ع�����ͨ�桷,��ͨ�潫����һ��,δ��һ����,����������С�ͳ��������Ϊ12����,ÿ��1������Ŀǰ,����ʵ���˿ڳ���1600����,������5��,ȫ�л�����������240.5����,������С�ͳ�167.4����,��5��ǰ��2.5��,��������ʴ�19.0%��

�ġ�������������

����1����Ҫ�������ű���������11��ͬ�ڵ���������

|

|

ͼ�� 11��Ҫ��������2012�걾������ͬ��11��ͬ���������� |

����6�µĸ��������ٲ�����Դ����DZ��³��нṹ��������ȥ��6�³��нṹ�Զ����Ĺ�ͬӰ�졣4����վλ��������������һ����࣬4��������ͬ����4С�������ٷ���ϴ�4���������ŵ�����ֻ��һ�������Եͣ�������һ�Ķ�������16%�������ڶ�����������13%��һ��ͬ������6%������ͬ������10%��6�µ��Ĵ��ŵ����ƻ����ָ���̬��

������С���ŵ����Ƹ��ӣ�������ҵΪ�����Ĺ���������ǿ����������ͬ�ڻ���ƫ�ͣ�����Ĺ�������DZ����6������52%���������־�ѹ���ϴ��ǵ�ͬ������-8%�Ǻ��쳣�ģ�����Ҳ�Ǹ�����1%���������������ȵĸ�����ѹ���Ѿ����⡣

����2����Ҫ��������1-6��������11��ͬ�ڵ���������

|

����12��1-6��ʵ�ֽϺ�������������ͷ��ҵ���š����������������������������硢һ������α��ֽ�ǿ���dz��ǡ�������С���ţ����ڵĹ����������ͻ�𡣶�����ƫ�͵��dz��������𡢽����ȣ�����ҲҪ��֤�Ŀ����Ͼ�11����ij���������ȱ��ֵĹ���ҫ�ۣ������ѹ��Ҳ�ʹ��ˡ�

����3��������������

����A��6�´�����ҵ���ɷ���

|

| ͼ�� 12�Ĵ��������ű�������ͬ��10��ͬ���������� |

����6�µļ��������Ƹ����ص㣬һ��������������ܺõģ���Ҳ����ϵ������ҵ���������ϴ�����شٽ�����������������ͳ�������ϵ��ͨ�ø��ر��־���ǿ�Ĵٽ��������ͳ����������������ͻ���������ĵ��Զ��Ĵ��ŵ�Ӱ��ϴ�������һ���������ؿ�ѹ�����ϴͳ�ϵ���е�������ͺͶ�����;����ֲ�����

����B��12��1-6�´�����ҵ���ɷ���

|

����12��1-6�µĴ������ٲ���ϴ����������ڶ��磬����������������������13%�������Ŀ�������ѹ���ϴ����������ó��Ϳͳ����ֲ�����������һ�����ٸߵ���Ҫԭ���Ƕ�����������ó�����21%����������������������һ���Ͷ������첻�����ı��ֽ������������еĴ���͵���������4�����нϵ͵ġ�

����4����С���������ص�

|

| ͼ�� 13������������2012���ۼ�����ͬ��11��ͬ���������� |

���������3С�����������һ�㣬�����ͻ����ı��ֽ�ǿ����������6������52%����Ҳ�dz�ǿ��

������6�µĹ����������������������ó��������ֽ�ͻ���������Ŀͳ����ֽ�ͻ���������Ŀ�������ѹ���ϴ��������������ͱ��ֽϺá�

����5�����´��Ŷ���

����A��һ������

����һ����������ڶ�����3�꽫����3.3������

����6��14�ջ�Ϥ��һ�����������˹�����̼���QueenGroup���Э�飬����δ���������佻��3.3�����γ����˴δ��������ⶩ����һ���γ������������ij��ڶ���������һ���γ�����ö���˹�����̼��Ž���500������B50�����ͽγ����ñ���B50�����䱸һ̨1.6�����ͷ��������ڶ���˹���ۼ�Ϊ49.9��59.9��¬����

����һ�������з�Ͷ��� ���������

����“����”��ʾ��һ�������ڽ����������ƹ����й���¶���������⣬�ֱ��漰��ƺ��������������شþ������������Ŀ����������ڲ�������

����һ���������۸��ܾ������永��ǧ������

����6��6�գ���Ϥһ���������۹�˾���ܾ��������ɣ���Ϊ�������ⱻ�ͼ첿�Ŵ��ߵ��顣��������ʾ���������永�����ǧ��Ԫ����ҡ����⣬һ���������۹�˾��ͻ��������˽�����¥��ɱ��

����B�����缯��

����C����������

�����������������±�����Ӫ����

����������������λ����Ъ������Ҫ��ҵ���в����������������3��ƽ��Ӣ�ߣ����������ű�����˾������Ӫ���ġ�Ԥ�ƽ��н���λԱ����������İ칫��

����δ�������Ľ�����֧���������ű�����˾����ҵ��1���ɹ���Ѱ�ɹ����������������ԭ���ϣ����150�ұ�����Ӧ�̺�����2����������������������Ͳ�����3�����̼�������������Ͳ���������������ơ��������������ƹ�����

����D����������

�������������߶˽γ����ٶ�����ڴ�“�м�”����

����6��20�գ����������ڲ���Ϣ¶����“�߶˽γ�������ҵ��”�ѱ��“�߶˽γ���Ŀ�ﻮ�ƽ���”��ԭ������4�·��Ƴ��߶�Ʒ�ƽγ��ij����������Ų�ͻȻ����������������һ�ƻ��Ƴٵ�������֮��

�����������齭�����踻�� ����������Ų���

����6��25�գ�����������ɶ��������������������齭��ʡ�ڵ�����һ��������ҵ——���踻����������˾�����ǽ��弯����8��ǰ�볤�����ʳ�������ع���������˾�ڶ��ν��д��ģ�����顣�����������ǩԼ��ʽ���弯���ѽ�פ���踻�棬���û����������滮���ܡ������걨��֤������Ŀ¼�ָ��ȹ�����Ԥ�ƽ�������Ͷ����������������Ŀ��һ�ν�Ͷ��5��Ԫ������5�����������ó����ء�

����F����������

�����������ϻ��ؼ������� һ�ڲ��ܽ���10����

�����������Ż�Ϥ��������λ�ڹ������ǵĻ��ϳ��ó����ؽ���ʽ�������춯������������һ�ڵļ������죬�������10�������������ء����ձ���“ʮ����”��Ŀ�꣬��“ʮ����”ĩ�ڣ��������Ź滮���ܽ��ﵽ350��������������Ʒ�Ƴ��ó��IJ���Ŀ��Ϊ90����������Ŀǰ�Ľ��ȣ������Ļ��ϻ���������ײ����γ����10�����IJ��ܣ���ʹ������Ͷ���ĺ��������ص�30�������ܺͽ�������ı���˳��߶˳��ó����أ��ܲ��ܺ滮������Ȼ�����ž��ࡣ

��������E���“������”��ռ���ɹ��г���

����6��13�գ��ӱ��������ڲ��˽�������й������뱱���ɷݽ���̸�У������ƻ�������E�����Ͱ���E�������¿�ͣ�������“������”����ʽ���ۣ�Ŀ���ǽ���“������”��E�����۳������������ɹ��г����������й��г����ľ������ְµϣ�����ͨ�������г���ռ�У����й��г������˽Ÿ������ڹ��ɹ�����ʵʩ���ɹ���������Ʒ����б���µ��ڸ߶˹����г��ĵ�λҲ�ܵ���в�������ʱ���۽�“������”����߶˵Ĺ����г�����������Ϊ�߶˹����г����³衣

����G��������

�������������۸��ܣ����պ��������������粹��

���������������������粹��Ϊ��־���ط���������ũ������ͷ��ʼ���֡���˵�����ա����������ǿ�����������Ҫ���ݵأ���������������ҵ�����Ƿ��̨�������粹��������ʵʩ�취������������߳�̨���Կ���������������ʡ�ݵ��������������ش����á�

�������������ܹ�˾��˧ �����������ʱ�

����6��25�գ����������������ܾ������������ٵ����������������ܹ�˾�ܾ���һְ��ת������˾�����������ֹ�������֤������ְλ��ԭ�����������۹�˾�ܾ���֣������Ρ��ƻ�����������������Ʒ�����Ʒ�滮��ͬʱ���������ܹ�˾�ij����ܾ���������������������Ϊ������������Դ��������������ҵ��Ҳ�������������������ܹ�˾������ε���������Ʒ��һ��Ӫ����ϵ�����Թ����ҵ�ڲ���ͬ��ҵ������Դ���ᡣ”

����5�������̼��Ŷ���

����4S”��ɰ���� ����������ȫ���ƹ�

�����ӹ�������ͨ�����ֳ��ܴ���Ϥ��������������ȫ������“4S“���ƹ㽨��“�㾯��”���Ƽ�����վ��ʵ�ֳ������������ơ����������һ�廯����ʹ4S��ķ����������ơ�����������Ϊ“6S”��Ϊ�˼�ǿҵ��ļල�������������������˳���ҵ��Զ�̼ලϵͳ����ÿ����λ���������ͷ��ͨ��Զ�����磬ʵ�ֶԷ���վ�ĸ�ҵ�ڡ���������ʵʱ��أ���ȷ������ҵ���ڼල����Ч���С�

����4S�������ű��˾�����

��������4S��ĸ�ӯ���������棬ʹ��4S����������������ڸ�����С����֮�䣬������ȱ��ͳһ�Ĺ滮����У�ʹ�ó����е�4S�귺�ij��֡������������ֱ�ӵ���4S���Ǯ�ľ۱�����Ϊ����Ŀ�����������4S�꾭���̶����ڶ������߳�������ľ������㣬�ҽ���ʱ��϶̣�ֻ��2��3�ꡣ��������֮��Ҳ����һ�����ϵ���ͷ�����У����볧�����Ự��Ȩ����

���������ϰ���·�����Ӽ�������

����5��16�����磬��������ƺ����伯������˾�����¼��“�ƺ�����”������һ�⡶�»ƺ����伯��ȫ��Ա��һ���š���������Ҫ�ἰ���������ݣ���ȫ��Ա����Ǹ��˵����ҵĿǰ���������ѣ�Ͷ�ʲ��ƣ��ʽ������ѣ���Ƿ���˹���100����Ԫ�����д����������1.3��Ԫ����δ���뼯�ŵĻ���ɷ�ת�ÿ����ǷԱ���Ĺ��ʡ���һλ�Գ��ǻƺ������Ա����ӳ��“�ƺ����䵹�յ�ԭ���ǵ���ͬ��������������ȹ⼯����ɵģ����������ҵ�ϰ���·����ɻƺ����伯���ʽ������������������зŴ�����ֱ��Ӱ�쵽��ҵ�����档ծ��ծȨ�����ֳ���ý���ʾ�������˾����ϣ���ģ����³�Ҳ�Ǹ�ʵ���ˣ���γ�����������Ҫ�Ǽ������г������������

������������7��������� �ƻ���2.16����Ԫ

����6��29�ջ�Ϥ�����������ƻ���������״ι���ļ��(IPO)����2.16����Ԫ������7��12������۽������������У��ù�˾�ⷢ��2.54�ڹ�H�ɣ����м�Ϊÿ��6.60��Ԫ������2012����ÿ������Ԥ�ڵ���ӯ��Ϊ6.5����

�������������¼䣬�����������Ƴٲ�һ�ȸ��������мƻ����ù�˾��ǰ���㷢��3.122�ڹ�H�ɣ����ʲ�����4.33����Ԫ���趨��IPOָ���۸�����Ϊÿ��7.60~10.80��Ԫ��֮���������Ͷ���ߵ��Ϲ��ڽ�ֹ�մ�5��23���ӳ���5��28�գ��ٺ�����Ϊ�п������������мƻ������Ŷ����еľ����̼��Ų���10�ҡ���㡢���ɹ����ᡢɽ���Ⱦ����̼���Ҳ���������е�����Ρ�

��������5�ۿ����ں䳵�� �����������Ʒʱ��

���������������Ÿ��ܲ��Խ��Ա�ʾ����δ��3��5���ڣ�����Ŀ�����ý������Ŵ���������ҵ����ת��Ϊרҵ��������ҵ���÷���������ߣ�Ӯȡ�г�����������Ϊӭ��15�����죬��Я36��Ʒ�ơ�100�ҵ꣬��Ͷ600��Ԫ����ȫ����Χ��չ��Ϊʱ������������ۻ��������ͽ�Ϊ5�ۣ���˴����ȵĴ�������ʹ��ȫ����Χ��Ҳ�����״Ρ��ڵ��µ������г������У��������Ҽ�������Ҳ�ǰ�������������Ʒ���д�������ȡ“���������ۿۡ��ͱ���”�ȷ�ʽ����“����”��ֻ�dz��Ҽ�������û����ʶ�����߲�Ը���϶��ѡ�

�����Ӵ�һ��Ԫ���ɼ����߹����컪“����”

�����ұ���Ϊ��˾������߹���ó�·�����Ƕ����ڹ�˾����֮����˵ġ��ҳ�Ǯ���Ӵ�Ĺ�Ʊ����Ϊ�˽�������������������”6��18�գ����Ӵ��ţ���Ʊ���룺601258���������棬�ƿعɹɶ����컪������1��Ԫ�����Ӵ�����������컪�������¶�������Ӵ����ʵ������������ʾ��������ó����ͨ����֤��������37.12��ɣ�ռ�Ӵ����ܹɱ���0.014%������ƻ���δ��6�����ڣ����䱾�˻���ͨ����ʵ�ʿ��Ƶ���ҵͶ�������1��Ԫ��������������Ͷ����������֡�

�塢������ҵ����

����1��������ҵ������������

|

| ͼ�� 14������ҵ�������ٶԱ� |

����������ҵ���г����������壬�����������ηֲ������з�����Ӫ������һ����ϵ����ˣ����Ƕ���ҵҲҪ�ص��ע��������ɢ����ҵ�����������ͳһ�о���

����12������ij����������ƽϸ��ӣ�6���ǹ������ó����ƽ������¶ȣ�ȥ��ͽ�������ⶼ�ǽϲ��ȥ����Ϻ����ں�ͨ�����ȣ�������������ұ��ֶ������������������6���»��ϴ����ں�ͨ�ñ�һ�����ڳ�Խ����Ҳ�ǽ���ľ�����ָ����ӵĽ����

�����������������6�������½��ϴ�����6�����ڰ���ͬ�ڵĹ�����ѹ����ʵ�������������ұ��������6������Ҳ���»��ϴ�����ѹ���ܴ�

�������ŵ�������ҵ����ͻ��,��������3+2+2������3+һ��2+����2������С������1+1�������ͱ�����һ���������һ���dz��ǡ������dz�־����ijɹ��������ߣ�ͨ�á����ڡ�������������ҵ��Ϊ��ǿ��ǰ10����ҵ��һ����һ�����ں�һ���������ҽ��롣����ԭ�б����ִ��ͱ�������������ҵ���룬���ڸ����˳��������ݡ������ж��������Ͷ����ղ����룬����������������ҵ����������ҵ����ϡ����³��ǵı���ͻ������Խ����

����2��������ó���ҵ��������

|

����12��6�µ��г������ܲ���Ӱ���С�������������Ծ�����ҵ�ĵ�λ��6�µ�����ʵ����ǿ����һ�����ڣ��������������µ�12��̨�����Ϻ����ڵ������µ���6.5��̨�����Ϻ�ͨ�õ���������10��̨ˮƽ���Ϻ�ͨ�ú�һ�����ڵ��������������Ϻ����ڣ���6�µ�ͨ�ö����������ŵ�λ�����ó���ǿ�IJ��ܶ��ܳ�Խ12��̨��ͬ�ȵIJ�������Ҳ����3%������ϵ��ҵ��6������Ҳ��ͬ������20%���г���Ч���������ǿ��������������Ʒ�Ƶ��������������ԣ�����ͬ������23%����������30%��

|

����6�µ�һ�����ڵ����۴���12��̨���¸ߣ�����һ�������dz�����������6�¸ߵ���Ϻ�ͨ�õ�1�¸ߵ���ߺ���������ǿ��ֱ�Ϊһ�������������Ϻ�ͨ�ø������Ϻ����ڵ���������˵�Ϻ����ڵ�ǰ������������ԣ�������������������¸ߣ������ܱ�����10��̨ˮƽ��

������Ȼ6�µĹ����ն�һЩ�����ֳ��ҵĻ���5�¶��dz�ƽ��������ֻ�ж����ղ����������㱾���Ϻ����ڵ���ҵ������ǿ��

����3�����ؿ���ҵ������������

|

| ͼ�� 15������ҵ������������ |

�����˴��Ŀ�����Ҫ�����п���ǣ�������������Ῠ�ʹ�ͳ����

����ȥ��һ���Ͷ�������ؿ�����ǿ�������2�½ں�������һ���Ͷ�������ؿ����ֽϺã�3�µĸ���ȫ���»�����4-6�µĶ��������ȣ���ͷ��λ��һ���ȹ̡�4-6�µ�������һ������ƽ�ȣ���������ȥ������������һ�꣬Ŀǰ�����������⣬һ��ѹ���Դ����������½�����ͷ�����������ƽ�ȣ���������ƽ���������������������쳣��û�г�ֵĵ������Ĺ��̡�

����4���Ῠ��ҵ������������

|

�����Ῠ�������������ҵ��ǿ���Ῠ��ҵ���Ǹ���һ֧���㣬�������Ƴ����»�������ȥ��4�������ƺ�Ľ���3���������ƽϺã�ȥ��Ľ����������ڶ��磬������ǰ�ڵĽ���ǿ��������Խ���磬���ں��㡣

���������2�������ٶȽϿ죬3�³�̽ϸߣ�4-6�����䣬������������ȥ���ϰ������ƻ���һ�¡�

�����Ῠ��ҵ�������Ǻܶഫͳ���Ῠ������ҵĿǰ���˳��������ݣ����Ʋ�������Щ��ҵ���ˣ�����ת��ũ�ó��ˣ�������Ƥ����ҵ��ǿ�ˡ��Ῠ��ҵСһЩ���͵���

����5�������Ϳͳ���ҵ������������

|

| ͼ�� 16�ͳ���ҵ������������ |

���������Ϳͳ�����Ҫ��;�������Ρ���·����ͳ��й�������������쳣�𱬵�У����Ŀ���й���ȥ�ĺܶ�У������ͣ�ŷ���Ǵ�ͣ���ҲΪ�����Ϳͳ��г������»�����2-6�µ���ͨ��������ҵ�Ĵ�ͱ��ֳ�ǿ����û�е��������ĸ��У���Ĵ��ô����ҵ����������������ȴ�ͳ�ͳ���ҵ��Խ��ȡ�

����6�����Ϳͳ���ҵ������������

|

��������6�µ�����г���Դ��ƫ��һЩ��������ҵֻ�н����ƽ�ǿ��ŷϵ��ͱ��ֽ�5�¸��ƣ������������������ͬ��С���»������߳��ҽ��ڿ������𣬶�������Ž��õ�������ƽ�ǿ��

��������г�����������õ��г�֮һ��������������ϵ��ŷϵ���༼����·��ҵ������ձ���Ϊŷϵ����ͻ��һЩ�����Ϻ������ͽ�����ŷϵ�Ĵ�������������������Ҳ��������г�Ͷ��������ϣ��ץȡ�����͵ĸ߶˵��⡣��Ŀǰ����������һ�㣬У������Ҳƫ���ڴ��пͣ��������ƽ�����𱭵ı��ֻ��Ǻ�ǿ��5����ʨ���Ǿ�������������

����7���������

|

| ͼ�� 17���г�����Ʒ��08-2012������ |

����6�����г��߳��ȣ�ͬ��11��6����������20%������Ȼ�dz��ó���ͬ�ȱ����Խϲ�ģ���Ҳ����ȫ�����˸���������Ӱ�ĺܺ�ҵ����6�µ����г��ij��������ɵȶ���ͬ�������ģ�����Ͷ���С���������������»����˴εڰ������ܳ�Ҳû�������Ʒ������͵ľ�������仯���������г���ȥ������µ�ʽ�����лָ���̬�������ı��ֽ�����ͻ����

����8�������Ʒ�з���̬

��������ǣ���й��ƶ���չ������ ���ǻ�����

���������������й��ƶ�������������ڽ����������ڰ������Լ�����G-Book������ϵͳ����Ʒ������Ҫ���������������������ŵ���Ϣ����ά��ԤԼ����·��Ԯ�����պ�4S��ת�ӵ����߷���Զ����ϡ�������λ�ȳ�������Զ��������Զ�����������ܿ��ơ��ڳ��ڣ������������豸����Ҫ�䱸���ۺ�Ʒ�Ƴ����ϣ�EC7��EC7-RV�Ѿ�����ز�Ʒ����EC8�IJ�ƷҲ�Ѿ�������ɡ��������ܲ���������ʾ��“��Ʒ�ڸ���Ʒ�Ƹ��������ϵ��ƹ�ֻ��ʱ�����⣬δ���϶����ڼ�������Ʒ���ϵ���Ӧ�á�δ�����ǻ����������Ը����Ի��ĽǶ���չ�ֳ��������������塣

���������ʽ��㵼���з����࣬���ζϸ���

����6��7�ջ�Ϥ�����������߶˽γ�������ҵ���Ѿ����������߶˽γ��Ƴ�ʱ��һ�����ϣ�������ⶨ��2011���ƺ���2015���Ժ�“����ŵ�”���з���ͼ�У������о�Ժ���������о�Ժ�������о�Ժ�����ȡ���з���Ŀ���Ƴ��з����̡�

����9���������������̬

���������ô����ǵ��������䶨2014��Ͷ��

�������߽��ջ�Ϥ������Ŀ��ȡ��ʵ���Խ�չ���������������һ���ڶ�����һ���仧�γǣ�����6��29����ʽ���������ƻ����¹�����Ͷ��Ԥ�㽫�ߴ�8.14����Ԫ(�����20��̨����������������)��2014����ʽͶ��������������Ԥ����73��̨���ң�������Ԥ�ƽ�ͻ��100��̨����֪����ʿ¶�������ô����ǵ���������Ͷ������Դ�ͺ����������͡����У������������ͻ�����Ϊ���ã�����������ͼƽ̨���ж��ο�������

���������ô�������������� ������ȫ��SUV

����6��29�գ������ô����������������ʽ���γǾ��У�����ʡί�����־��������פ�������°��ܻ����γ���ί��������������ִ��������Ż᳤֣�ξ������������ô����������ɶ��߲��쵼��ϯ��ʽ��������Ԥ����2014�����������ɺ����ô����ǽ����γ��γ�73�������ó����ܹ�ģ��������“һ�ι滮���ֲ�����”��ԭ�������Ч��һ�ڹ���20������Ԥ����2014���ϰ����ɡ���2015�꣬���γ�30�������ܹ�ģ���˺ɸ����г�״�������������IJ��ܽ�һ��������40�������������ɺ�������ҵ����2,300����������410̨��

���������ڻ����ܽ������ һ��������������³���

�����ձ���������19���������������й������һ���¹��������ڻ�����������������������ϣ��Ӷ���С���й��г���ŷ���������������ֵIJ�ࡣ����Ŀǰ�ڻ������Ϊ92���������������Ĺ�����Ͷ�����н�ͻ�ư����ء�һ������ƻ����꽫���ܴ�55-56����/��������60����/�꣬��2015���һ������IJ��ܾͽ�����100����/�ꡣ

�����������������ƻ��ؽ�ָ���ó���

����6��17�գ��Ӹ���������Ϥ���ù�˾�ƻ���2013���2014�����λ�ڱ��������صĹ������������г��ó������ߵĸ��칤�����Ա���2015������ʵ��������ó��͵����������ΪSUV��������������������

���������ղ����Ͻ��� ��ΪӢ��������˲���

����������ǰ�����л����ֹ����ġ�������������˾�����������ó�24�������ܽ�����Ŀ���������棬������ʾ������Ŀ�ƻ���2014��ʵ��2.5�����и߶�SUV��Ʒ��2015��ʵ��8�����и߶�SUV��Ʒ��4�����߶�SUV��Ʒ��������2016���һ�����������ܲ�����14.5��������ʼ�����߶�MPV��Ʒ�����2017�������߶˽γ���Ʒ�����������Ʋ���Ŀ��24��������Ͷ�ʳ���50��Ԫ��

�����ڽ�����ĩ�����ղ���������������������������20����ÿ�꣬����¥�����������Ų��������ﵽ1:7����Ҳ����ζ����Ӣ�����Ͷ��֮ǰ¥�������������������2.5�������ղ��й�¶��δ��Ӣ�����Ͷ��ʱ�ƻ����ܽ�����5������С��10��������һ���ֽ�Զ����δ�����������ٶ�������5����ܡ����ն����ղ��Ĺ����������ÿ���������ظ���һ��ֻ�ܣ�������������ֻ��Ԥ�Ʊ����������и߶�SUVΪ����SUV�������ء������ղ������“�й����ó���һ�������ȵ�λ”��Ŀ�꣬��2015����������130�����������ҹ����ó���ǰ��ǿ��

�������ǵ�Ϊ���乫˾�����ʽ���30��Ԫծȯ��

����6��20�գ����ǵϣ�002594����ʽ����30��Ԫ5���ڹ�˾ծ������ծȯΪ�̶����ʣ�ծȯ����ΪAA ��Ʊ������ȷ��Ϊ5 .25%���˴η���ļ���ʽ�����1 5��Ԫ�����������н�ʣ��15��Ԫ�����ڲ��乫˾Ӫ���ʽ�����13��Ԫ�����������㲿�����з������������죬����2��Ԫ�ƻ�Ͷ����ݱ��ǵϵ�ء�

����ļ������ʾ��2009-2011�꣬���ǵϵ�Ӫҵ����ֱ�Ϊ411.14��Ԫ��484.48��Ԫ��488.27��Ԫ��������ͬ������17.84%��0.78%��������ֱ�Ϊ37 .94��Ԫ��25.23��Ԫ��13.85��Ԫ��������ͬ���½�33.48%��45.13%.���Կ���������ҵ���»�������������ѹ�����DZ��ǵϷ���ծȯ����Ҫԭ���ǵϴ˴ι�������ծȯ��ȥ��12��23�ջ�����й�֤������

�����ݱ�½���й������ѻ���������

����6��26�գ��й������������ƣ��ݱ���½�������й���װ���������ѻ������ݱ�½��������������˾�齨�ĺ��ʹ�˾���ù������ڳ����У���ֵ120��Ԫ���������130,000��������

�����Ϻ������ر��������� ����W5�������Ͼ�

�����Ϻ���������������ԭ�������������ֱ�Ϊλ�ڽ���ʡ�����е������������Լ�λ���Ͼ��ֿں��Ϻ��ٸ۵Ĺ���������������������˵��Ŀǰ������ʽ��������Ϊ���ʳ����Ϻ����ڵ��������ء������������ҹ�������һ������������750�����ڶ�����������������W5����Ϊ�˶�W5�IJ��ܽ����Ż��������³����õĺϲ���һ��������δ��������ͽ���Ǩ���Ͼ��ֿڹ���Ͷ����W5���ܵ�����Ҳ���õ����Ľ����

��������ͨ������40�����γ���������Ͷ��

��������ͨ������Ϊ����γ�����ר�������������ȷ����11�·���ʽͶ�����»�����Ҫ��������630���������ͳ����������ع�����ᳵ��SUV��Ʒ�����˽⣬���Ͷ��Լ80��Ԫ����ҵ���Ŀһ�ڽ��γ�ÿ��40�����Ĺ�ģ�����ݹ滮���ýγ�����Ͷ������������ͨ�����2015�꽫ʵ��200������������Ŀ�ꡣ

����λ�����������ǵ�����ͨ������γ����أ�һ����Ҫ�����ѹ���䡢�������䡢Ϳװ���䡢��װ���䡢KD�����ڲ�����װ�������»�������Ӧ�ķ�����������Ŀ�ȡ���������Ͷ��������������630���ֳۡ���GP30������30���ᳵ����ƽ̨��ϵ�нγ������ͳ���Ԥ�Ʋ�����������ﵽ300��Ԫ�����Ͻɸ���˰��30��Ԫ��

��������Ӣ�װ�Ǩ��̶�����鸣����Ʒ�ƾ���

����������2009��������Ʒ��ս�ԣ�������������Ʒ����ҵ���������з���ͳһ������Ʒ�������������ۡ��ۺ���ڣ�ȫ������ҵ����������Ȼ��Ʒ�Ƴ���ʱ�ڣ������ļܹ�ʹ����������Ʒ�ƶ�λ�ܸ����������������ĺ������Դ���˷ѡ�“��Ʒ�ƴ�������������з���Դ���ܻ�����֧�����Ϳ��ܻ���Ʋ��ӣ�����Ҫ���ǣ��Լ���Ŀǰ��ʵ����������Э����Ʒ�Ƶ����Է�չ��

�������鸣ϣ���ӽ��ͳɱ����֡����ռƻ���7��20��֮���Ϻ�Ӣ��SC7ϵ�������߽������Ǩ��������̶��Ӣ��SC7ϵԭ����“����”���뼪���Ͷ˳���Զ������ͬһƽ̨���˴δ��Ϻ�������̶����Զ������������“ƽ̨�������������ģ�����������ɱ����Ǽ�����Ȼ�ķ���”�������۹�˾�ܾ��������������ߡ�

�����˴ΰ�Ǩ�Ǽ����������ϵ�һ���֡�Ŀǰ�����Ϻ�����Ӣ�������߰�Ǩ�⣬�����������ֶ��ڵ���֮�У������ٺ��ĺ��齫��Ǩ�����ţ���·�Ż�����Ҳ�ƻ��ᵽ�����������Ļ���ҲҪ�ᵽ�����������»��ذ�Ǩ��ͬʱ������δ������Ʒ�ƶ�Ҫʵ�ְ���ƽ̨����������

����10������Ӫ��������̬

������������Ӫ���ܹ� “����ģʽ”���Ρ�

��������5�£�ҵ�ڴ��ż�������Ӫ���ܹ������ش������ԭ��������Ʒ�Ƶۺ���ȫ��ӥ��Ӣ������Ӫ����ҵ������ȡ�������ϳ������������뱱��Ӫ����ҵ����������Ӫ����ҵ���ڸ��Ե������ڸ���������Ʒ�Ƶ����������۹������ô����ѱ�������֤ʵ��

������������ʾ��ʵʩ��ϸ��������Ӫ��ģʽ�Ǽ����ۺϿ�����ҵ��չ��״�͵����������Ժ��������������������ڲ�ͬ������û��Գ�����������ںܴ�IJ��죬ȫ��һ�����Ӫ�����ߺͷ����������������ߵĸ��Ի����˴μ����Ż�Ӫ�������ܹ�������˼����“�ݶӱ���”�������˹�����ϵ����ԭ�ȵ����װ������ϳ�һ�ף������˸����������Դ��ʵ����Դ���õ�����ܹ�����ǰ���ۺ���Ӣ�ס�ȫ��ӥ����Ʒ�Ƹ��Էֹ����²�Ʒ��ȫ�������ۣ���������������ڽ�����Ʒ����ҵ������Ϊ�������в����ϲ���������Ӫ����ҵ�����γɺ��������

�������ǵ�ı�����ڷɽ�н��¶����Ʒ������

�������ǵ��ڲ������Ľ�н�ļ��ƣ������ⲿ���û������ֹۣ���˾Ч������˽ϴ��»������о�����������6~9�¹�˾Ա����Ч��ͳһ�µ�������A����Ч�����Ϊ0��G-B����H���Լ���������Ч����Ⱦ�ͳһ�µ���15%�����ڱ��ǵ�Ŀǰ�����������ǵ���ʿ�Լ��߱�ʾ�������徭������Ӱ�죬��˾̫����ҵ�������ҵ��ҵ�������ã�����֮ǰ��˾̯���̵�̫�������ҵ�������������⡣

������������6�������ĸ�����Ƴ���������

����6��21�գ���Ϥ����������6�½����㽭�Ե��ƹ�����ơ���������Ĵ����Ƹĸ��ڽ�������Ѿ���ʼ�����ƻ����㽭��Ϊ�Ե㣬Ȼ������ȫ���̿���������ȫ�µı����»���Ϊ9�������������Ƹĸ���ǽ�Ȩ����һ���·ţ�����Ȩʽ��Ӫ��ģʽת��ΪȨ����ɢ�ķ���ģʽ��ÿ�������������г����ۡ��ۺ����Ӫ�������ȶ���ְ�ܡ������������Ը��ݵ����г��������Ӫ�����Ժ�����ģʽ���⽫ʹ���߸��������г������ӷ����ն�����

���������ղ����ʽ���Ӣ�� �ƽ�������Ӫ������

���������������г������������������˲ŵȷ����������“��Ӣ��”��Ͷ�ʹ�ģ��300��-500��Ԫ���ң�������Ӣ����ֻ�����50��-60��Ԫ����“��Ӣ��”�������ڣ�“��Ӣ��”�ɷݱ��������մ�����Ӣ���˺Ͷ����ղ���ʵ��Ͷ���������ȷ�������ճ��ľ�Ӫ�����У���ΪС�ɶ��Ĵ�����Ӣ����ȫ����������Ӫ��Ȩ���������ղ�ֻ�Ծ�Ӣ����в����ܡ����⣬�����ղ�����Ϊ“��Ӣ��”�ṩ�����ʽ𡢹�����ѯ��ȫ��λ��ҵ����Ӫ֧�֡�

����������½�����չ126������

�����������Ʒ���ܾ������������º��״ν��ܲɷ�ʱ�ƣ����������������ʷ�������������Ϊ����֮����ץ���ֽ��Ѿ�����������������ִ�е����̱��ȡ�7��6�ս�����ȫ����Χ�������̴�ᣬ����Ԥ���ó�126������������̡�2011�꣬�����ص������ؼ�������2S����ʽ���㣬2012����Ҫ���Ǹ����ĵء��������г���

����11�������Ȩ���µȵ�����̬

�������������ܹ�˾��˧ �����������ʱ�

����6��25�գ����������������ܾ������������ٵ����������������ܹ�˾�ܾ���һְ��ת������˾�����������ֹ�������֤������ְλ��ԭ�����������۹�˾�ܾ���֣������Ρ��ƻ�����������������Ʒ�����Ʒ�滮��ͬʱ���������ܹ�˾�ij����ܾ���������������������Ϊ������������Դ��������������ҵ��Ҳ�������������������ܹ�˾������ε���������Ʒ��һ��Ӫ����ϵ�����Թ����ҵ�ڲ���ͬ��ҵ������Դ���ᡣ”

������̩�ܲ����α����ΰ�����ְ �����½���

����6��14�գ�����̩�����ڲ���ʿ����Ϥ����̩�����ܲ����α�Ŀǰ�Ѿ���ְ����ʱ����ӱ��ǵ�תͶ��̩��������ʱ�䡣�ݸ���ʿ¶��ԭ��̩�����ܲý����½����µ��θ�ְ��

����һ���������۸��ܾ������永��ǧ������

����6��6�գ���Ϥһ���������۹�˾���ܾ��������ɣ���Ϊ�������ⱻ�ͼ첿�Ŵ��ߵ��顣��������ʾ���������永�����ǧ��Ԫ����ҡ����⣬һ���������۹�˾��ͻ��������˽�����¥��ɱ��

��������ѩ�����˼��������ܾ���

����6��15�ջ�Ϥ��ԭ��ѩ���۲������˼�����ζ���ѩ����Ʒ���ܾ���������ֱ�ӹ����г��������۲������������š��˼����ʾ�������˴�������ϣ����ѩ��������Эͬ�����ںģ�Ϊŷϵ�г��ݶ��������������

����12��������������̬

������������7��������� �ƻ���2.16����Ԫ

����6��29�ջ�Ϥ�����������ƻ���������״ι���ļ��(IPO)����2.16����Ԫ������7��12������۽������������У��ù�˾�ⷢ��2.54�ڹ�H�ɣ����м�Ϊÿ��6.60��Ԫ������2012����ÿ������Ԥ�ڵ���ӯ��Ϊ6.5����

�������������¼䣬�����������Ƴٲ�һ�ȸ��������мƻ����ù�˾��ǰ���㷢��3.122�ڹ�H�ɣ����ʲ�����4.33����Ԫ���趨��IPOָ���۸�����Ϊÿ��7.60~10.80��Ԫ��֮���������Ͷ���ߵ��Ϲ��ڽ�ֹ�մ�5��23���ӳ���5��28�գ��ٺ�����Ϊ�п������������мƻ������Ŷ����еľ����̼��Ų���10�ҡ���㡢���ɹ����ᡢɽ���Ⱦ����̼���Ҳ���������е�����Ρ�

��������5�ۿ����ں䳵�� �����������Ʒʱ��

���������������Ÿ��ܲ��Խ��Ա�ʾ����δ��3��5���ڣ�����Ŀ�����ý������Ŵ���������ҵ����ת��Ϊרҵ��������ҵ���÷���������ߣ�Ӯȡ�г�����������Ϊӭ��15�����죬��Я36��Ʒ�ơ�100�ҵ꣬��Ͷ600��Ԫ����ȫ����Χ��չ��Ϊʱ������������ۻ��������ͽ�Ϊ5�ۣ���˴����ȵĴ�������ʹ��ȫ����Χ��Ҳ�����״Ρ��ڵ��µ������г������У��������Ҽ�������Ҳ�ǰ�������������Ʒ���д�������ȡ“���������ۿۡ��ͱ���”�ȷ�ʽ����“����”��ֻ�dz��Ҽ�������û����ʶ�����߲�Ը���϶��ѡ�

�����Ӵ�һ��Ԫ���ɼ����߹����컪“����”

�����ұ���Ϊ��˾������߹���ó�·�����Ƕ����ڹ�˾����֮����˵ġ��ҳ�Ǯ���Ӵ�Ĺ�Ʊ����Ϊ�˽�������������������”6��18�գ����Ӵ��ţ���Ʊ���룺601258���������棬�ƿعɹɶ����컪������1��Ԫ�����Ӵ�����������컪�������¶�������Ӵ����ʵ������������ʾ��������ó����ͨ����֤��������37.12��ɣ�ռ�Ӵ����ܹɱ���0.014%������ƻ���δ��6�����ڣ����䱾�˻���ͨ����ʵ�ʿ��Ƶ���ҵͶ�������1��Ԫ��������������Ͷ����������֡�

����4S��ɰ���� ����������ȫ���ƹ�

�����ӹ�������ͨ�����ֳ��ܴ���Ϥ��������������ȫ������“4S“���ƹ㽨��“�㾯��”���Ƽ�����վ��ʵ�ֳ������������ơ����������һ�廯����ʹ4S��ķ����������ơ�����������Ϊ“6S”��Ϊ�˼�ǿҵ��ļල�������������������˳���ҵ��Զ�̼ලϵͳ����ÿ����λ���������ͷ��ͨ��Զ�����磬ʵ�ֶԷ���վ�ĸ�ҵ�ڡ���������ʵʱ��أ���ȷ������ҵ���ڼල����Ч���С�

����4S�������ű��˾�����

��������4S��ĸ�ӯ���������棬ʹ��4S����������������ڸ�����С����֮�䣬������ȱ��ͳһ�Ĺ滮����У�ʹ�ó����е�4S�귺�ij��֡������������ֱ�ӵ���4S���Ǯ�ľ۱�����Ϊ����Ŀ�����������4S�꾭���̶����ڶ������߳�������ľ������㣬�ҽ���ʱ��϶̣�ֻ��2��3�ꡣ��������֮��Ҳ����һ�����ϵ���ͷ�����У����볧�����Ự��Ȩ��

���������ϰ���·�����Ӽ�������

����5��16�����磬��������ƺ����伯������˾�����¼��“�ƺ�����”������һ�⡶�»ƺ����伯��ȫ��Ա��һ���š���������Ҫ�ἰ���������ݣ���ȫ��Ա����Ǹ��˵����ҵĿǰ���������ѣ�Ͷ�ʲ��ƣ��ʽ������ѣ���Ƿ���˹���100����Ԫ�����д����������1.3��Ԫ����δ���뼯�ŵĻ���ɷ�ת�ÿ����ǷԱ���Ĺ��ʡ���һλ�Գ��ǻƺ������Ա����ӳ��“�ƺ����䵹�յ�ԭ���ǵ���ͬ��������������ȹ⼯����ɵģ����������ҵ�ϰ���·����ɻƺ����伯���ʽ������������������зŴ�����ֱ��Ӱ�쵽��ҵ�����档ծ��ծȨ�����ֳ���ý���ʾ�������˾����ϣ���ģ����³�Ҳ�Ǹ�ʵ���ˣ���γ�����������Ҫ�Ǽ������г����������

���������̿��ֲ��� ������Ͷ��5S��

����6��28��Ϥ������ȫ����5S���仧�������ǵ±�5S��Ͷ���ܶ��3.2��Ԫ��ռ�������2.2��ƽ���ף������ڱ������������廷�ڣ����ڶ�����ҵ�����ǣ�����������ȫ��Ͷ�������������������ꡣ

����������������

�������ڳ��ó��ķ���Ϲ㣬���͵����ʸ��ӽ����ó����������ǿ��������ó���Ҳ���ǽγ�+MPV+SUV��Ϊ����ƺ����ڴ��²��ּ��������ó�Ϊ���ó���

����1��05-2012���������������

|

| ͼ�� 18�й�������ó��¶������������� |

����09��-10��ij����������ƻ�����ɣ�11���������ó����ۻع�U�ͼ������ơ���12����������ض��������ͣ�2�¿��ٻָ����Ϻ�ˮƽ����3�µ����������Ż���4-6�µ����۱仯��С��1-6�µ����۷�Ȳ������14��̨����������ɫ�����������Ѷ������㣬�����ѹ��Ժ�ǿ��������г����нϺõı��֡�

����2���������ٶԱȷ���

|

| ͼ�� 18�й�������ó��������ٶԱȷ��� |

����12��1�µ���������-15%���ǽ�����2011��1������18%��2010������87%�������������Ļ����ϣ��dz��������ĵ�������2�µ�28%���������ǽ�����11��2�µ�6%���ٻ����ϵĸ�����������������ͬ��3��4%�ǽ�����11��3��14%�Ļ����ϣ���4�µ���������ƫ�ͣ����5�µ���������������17%��ͬʱ4-5�µĹ����յ�����Ӱ�����Ⱥܴı����¶����ٹ��ɡ�6�µ�12%������Ե�11��6�µ�10%���ٻ������������쳣���¶Ƚ�ǿ���ơ�����ĩ�Ĺ������Ƶ�Ч��������Ҳ���������ġ�

����3�����ۻ�������

|

����12����������������˳��IJ���Ӱ��ĸ��ţ����������������ơ����������г�������ó��Ļ���������������������Ҫ�ǽ����1-3�»������ƹ����쳣�������2�»��������ٶȶ��ǵ���1�µģ�3�µĻ�������Ҳ����20%���ϵģ������1������������������2����ƽ���ǻ���4�»�������-7%Ӧ����������ĵ�λ�������5����������3%����Ҳ��ƫ�ߵ����٣���6�µ�-2%����Ӧ���ǽϺ����ġ�7�µ����ٻ��ȸ�������������

����4�����������������������

|

| ͼ�� 19������ó����������������� |

������ͼΪ���³����������ơ����忴�������������Ƽ������ָ���á��ͼ���ϲ�ķֻ�̬�ơ�c����A0��\A00��������ó��ȳ��͵Ļ���5��С��������������������Ʒ��ǿ��suv�����ĵ�����Ӱ��B\C�����г������ơ������ͳ�ͬ��ȥ��6����-12%���ϵĴ�������������Ƚ���5��������-1%���г�����ή����

����5�������������������������

|

| ͼ�� 20������ó����������������� |

������ͼΪ�г��ۺ��������ƣ����е����ٲ�������ȫ�����������ݲ��㡣��������������Բ���������˷ݶ������һ��ƫ���С���������Ը��������������ơ�

����6�����ۻ��ȸ�����������Ҫ������A0������a00���ͳ��Ļ���5�±��ֽϲ��A����������ƽ��5�¡�����ͬ�����ۿ�������-38%�����صĸ�����������Ʒ���ͳ������г��Ѿ�ή�������㡣

����6��������ó�������ֳ��������۱���

|

| ͼ�� 21������ó�������ֳ��ͱ��� |

�����˱����ֵ���ÿһ��ϸ�����ռ��һ�������ı��ء�Ҳ����12��6��A00����γ�ռA00�����ó��ı���Ϊ97.4%����A00�����ó�ռ������ó�������3.7%���������A00����γ�ռ������ó������ķݶ���أ�Ӧ��98%*3.7%����������3.5%��

����������ó���MPV��SUV���γ��ķ���ܼ�࣬��������ͬ���Ʒ��ת�����ƣ��ƺ��γ�����һ����Ʒ�ߣ���MPV��SUV������������γ���Դ����û��ֱ�ӹ�ϵ�������Ĵ�ͳ����Ч��������֡�����ϣ����������ó�ͨ�̿��ǡ������Ե���A���γ��ı仯�����Ƿ���B ���γ���������ͬ����̵�SUV �ȳ���ת�����Ƹ����ԣ��Ӳ�Ʒ���ֿ����γ��������֣����γ������������г����кܴ���ᡣ

������08�꿴�����ڣ�A �����г���һ֦�����ͻ������09��6�µ�55.7%��10��6�µ�55.8%��11��ﵽ56.9%��12��6��58.8%������ǿ�����ư������A��SUV ��ǿ������A ��SUV ��A �����ݶ��������Ŀǰ�Ѿ���20.6%������˽�����ѵ���ʵ�б仯����MPV ��������Ի���һЩ��12���MPV�ݶ�����Ҳ��Ҫ��A��MPV���ס�

����B �������������ʸ�ǿ����MPV �ı����ϸߣ���B ��SUV �ı���6��9.2%���Ѿ���ԽMPV ��������Ҳ�ǻ��ᡣC �������������ǿ�ң���2012��6��C ��MPV ռC ��������13.3%����11�������½�����C ���γ������Ͽ죬��Ϊ����Ʒ�������й��г���λ����Ҫ�г���

����7��������ó�����ϵ������������

|

��������Ʒ�����й�������ҵ�ĺ��ľ��������֣������������Ʒ�Ʒ�չ������ѡ�05-08�������Ʒ�Ʒ�չ��Ϊ˳�������������Ʒ�����������09-10��ĸ�������ȥ������������Ʒ�Ʒ�չ����ȵס�11�������Ʒ������2%�������Ʒ�����ٲ��10���ٷֵ㣬12�������Ʒ�������Ʒ�����ٲ��20���ٷֵ㣬����2����������4-6�µ����ٲ�û����С���ơ��Ⲣ������Ʒ�Ʋ�Ŭ����������ѹ���ܴ�

|

����12��6�µ�������ó�����ϵ�����ֻ�����ϵ����ϵ���ȣ�������ס����������ֿ�����ϵ��ͬ�ȸ����������ȵ�����Ҳ���ͣ������ͷ��ƶ��Ĵ������������������ȶ�����ϵȡ����ϵ��С�ͳ��г�����ͻ������֮������Ʒ�ٽ���ʵ������ϵ�ĽϿ�������

��������Ʒ�Ƶ�ͬ�ȱ��ֽϲ��������Ҳһ�㡣���ܳ��������ߵijٻ�ʹ����Ʒ�Ƶľ��������½������ҳ����ֲ��������������»��������������г�ή�������ĸ������������ı䡣

����8��������ó�����ϵ��������

|

| ͼ�� 22���ó�����ϵ11-12��ݶ����� |

�����˼۸�����Ը��Գ��ͳ���ָ���۵ı仯���������ڳ���ָ���۶��겻�䣬��˼۸�����仯���ֵĽ����ԡ��˱�����Ĵ����۸�������3���º���������͵Ĵ������ȸ��٣���˹������������Ľ���4-6�µ��³��ļ۸�仯û�����롣

�������ó���������ѭ��ǰ�У�2�¿�ʼ�Ĵ����Ӵ�3-6������������0.6���ٷֵ��ǽ�ǿ�ġ����ִ�11��9�º�Ĵ����������������ܶϵ�Ĵ������١���ȥ��10�µ�����1�µĴ����ۼ�������1.5���ٷֵ㡣����11������������ơ������Ŵ��ں����٣�12��2�µĴ����ֿ�ʼ�Ӵ���3�µĴ���������ȥ��3�µĶ����Ӵ�����ơ�����4-6�´����Ӵ�1.9���ٷֵ㣬��ȥ��4-6������1���ٷֵ㣬������г������ִ�����ѹ�������ڽ��겿����Ʒ�ĵͶ˼۸������ֱ�ӽ��۵ȳ嵭�˴��������ȣ�ʵ�ʰ���ȥ��۸����Ĵ�������

������10�����������ÿ�공�д������ȶ����Ӵ�ǰ��������Ӵ������1.5���ٷֵ����ң��������Ӵ�Գ��еļ۸���ϵ��ѹ���Ѿ��������֣�����ǰ6�����Ѿ��ﵽ2%�Ĵ��������������ǰ��ȫ��������ȣ���˺���Ĵ���ѹ���ܴ�

����6�µĸ���ϵ�۸�����������������ϵ�Ĵ������ȷ����½�������ϵ����ϵ�ͺ�ϵ������ȥ�������3�������ϣ���ϵ�Ĵ���Ҳ��2.5���ٷֵ����ҡ�ֵ�ù�ע��������Ʒ�Ƶ�6�´�����12�µ�������0.2���ٷֵ㣬����Ʒ�Ƶ��������ڽϿ��Ƶġ����������ʧҲ����

|

�����Ӽ����������������ֽ���ͻ�䡣A00�����Ĵ������Ƚ������������ȶ���A0���Ĵ���Ҳ���Ȳ������߶�����ȥ��ĩˮƽ����C�������Դ����ǿ����ԽA�����Ĵ������ȣ�B����������Ҳ�ϴ���Ҳ�Ǹ߶˾���������ѹ�����֡������ȥ��6�µĴ������Ȳ��컯������ֳ��͵Ĵ���������ͬ�����ȶ�����8-10%�Ĵ��������������ǻ���

|

�����Ӹ��������Ĵ������ƿ���6������������Ƚ�ȥ�������2���ٷֵ㣬���еĽγ���SUV�Ĵ�����ȥ�������2���ٷֵ㣬��MPV �Ĵ���Ҳ�ڼӴ�.Ŀǰ�������͵Ĵ��������Ѿ�Զ����11��ĸߵ�,MPV\SUV�Ĵ�������Զ��Խ11��ߵ㡣��A����Ϊ�����Ľγ�����������ƽ�ȡ�

����9��������ҵ��������

|

�������Ǹ��ݸ���ҵ���������͵Ĵ���������ϲ������ҵ���ܣ�û�м�Ȩ����Ȩ�أ���Ϊ�ڲ��������ա���ϵ����������11��1�µĽ�ǰС����������12��3-5�����Ի���2.5���ٷֵ㣬6�������ԼӴ��ϱ����ڵ��ն˴�����������ƫ��������ˮƽ�����Ų������ŵĴ����������Լ��١���ϵ�������������ڵ�ϵ��2�º�ĵ�ϵ�����ͷŵ�����ЧӦ�ϴ��������Ĵ���Ҳ�����ٿ�����ϵ��

����12��4-6�²�����Ʒ�Ƴ������۸����Խ��ͣ��ɴ˵��´�������������������������³������Dz�ȡ3���º�����ԭ���������κ���˹�ĵͶ�ָ���۸������Ҳ���Ըı䣬δ�����ǽ��ۺʹ�������ָ������ϡ�

��������Ʒ�ƵĴ������ȴ�10�������������ͣ�6�µĴ�������Ҳ�ǽϵ͵ģ�12��6�µĴ����۸��ǵ���11��ȫ������ֵ������Ʒ�ƴ����������Խ��͡���ϵ��12��6�´��������Դﵽ���ڸߵ㣬���б����ִ��Ľ��ڴ����������Ӹ�����Щ����ϵ��6�´������������ԣ���������ҵ��12��6�µĴ���Ҳ���ڸ�λˮƽ�����еĸ�����ƽ��һЩ��

����10������������ó����������г�����

|

| ͼ�� 23������ó�����Ʒ���г����¶��г����� |

����2012��6�·�������ó���������ǰʮλ�ij���Ʒ�������ǣ���ŷ������˹����Խ���ݴ���ݡ���³�ȡ��������ö������ڡ�������11-15��Ϊ�������������ɡ�CR-V���µ�A6��

�����Աȵ�5�·�������ó���������ǰʮλ�ij���Ʒ�������ǣ�����˹����ŷ����Խ����³�ȡ��ݴ���������ڡ�CR-V����������11-15��Ϊ���⡢;�ۡ��ö������ɡ�Ӣ�ʡ�

����2012���6�µĺ���Ʒ��������������ͻ��������Ʒ��ֻ�й������ǰ10�����ͣ���������������û�н���ǰ15������Ҳ������Ʒ�Ƽ��ѵ����֡�

����6�µĺ���С�ͳ����ֽϺã���ŷ�����ɱ���ͻ�����Ҹ���˹������ϳ��ͺͿ�Խ���ݴ���ϳ��ͼ���Ϊ6�³��е���������Ҳ�ǵͼ������Ľ����

����11����������ŵ��й�������ó��г�����

|

| ͼ�� 24��������й�������ó��г�������� |

��������Ʒ���ڹ���������ó��г��ݶ����ۻ�����09�������Ļ���̬��������10�ꡣ11�굽12��6�µ�����Ʒ�Ʒݶ��½����Ƴ�����12��6�µ�����Ʒ�Ʒݶ�27%��ͬ��11��6�µķݶ�½�3���ٷֵ㡣����Ʒ�Ƴ�Ϊ����Ե�������������Ȼ�����ѹ��������Ʒ��ѹ����

����2012��������ó�������ŵľ�����־��ұ仯��������ŵķݶ��������ǿ�ơ��������µĴ��������ֲ����������ƶ��������������ص������͡���ϵ�ķ���5�·ݶ�Ҳ�����ǣ�6�±���ղ����ٸ�����ͨ������ȱ����Ʒ֧�ţ��������ƽ���Ѿ���

|

��������Ʒ�ƵĴ������Ƚ����������ԣ������ǽ���2���ȵĸ�Ʒ�ƴ������Ⱦ��д����ǿ���µϱ������۵ȵ�ϵ����Ʒ�ơ����ء���˵���ϵƷ�ƴ����������ȱ��ֽ�ͻ���������ڡ����ѩ������Ʒ�Ƶı�������Ƚ���

����12�������ʱ�������ҵ������ó��г�����

|

| ͼ�� 25�����ʱ�������ҵ������ó��г����� |

��������ȿ���09-10������Ʒ�Ʒݶ��������Ʊ��֣�����Ʒ�Ʒݶ�ڼ����½���,11-12������������䣬����һ��ҵ��ѹ���Ͼ���������Ʒ�Ʒݶ�ѹ�����ֻ��ģ���Ӫ�����»����٣���������ѹ������������Ʒ��һ֦���㡣

����02������������ó��г������ʱ���ҵ���ٷ�չ��03-07�������ҵ�ݶ����½�����Ӫ��ҵ�ɳ���08�����������ó���ҵ�ݶ�С���½���������ҵ�����г���2009��-2010�����Ʒ�ƽ�08�����½�7���ٷֵ㣬���䵽67%����ʷ�͵�ˮƽ����������߶��г���������������ں���Ʒ��������12��1-6�µĺ���Ʒ��1-6��ͬ�ȷݶ�����4.1���ٷֵ㡣

����09����Ӫ��ҵ���������2010�����Ӫ��ҵ���ּ��ٷ�չ���ݶ�ά����13%�ĸ�λ��11��ͬ�ȱ��ֲ����롣12��1-6�½���12%�ķݶͬ��11��1-6���½�1.4���ٷֵ㡣��6�µ���Ӫ�����ݶ��ͬ���½�0.6���ٷֵ㡣

����10������ͻ����ɫ�ǹ�������Ʒ�Ʊ���ͻ����10��������������Ʒ�������Ӵ���ƷͶ���ǿ�ƻ����������ڹ������������ߣ�����������ʵ���������Ȼ�лع���̡�����6�µĹ�������ͬ��ȥ��6���½�2.2���ٷֵ㡣1-6���ۼ��½�2.8���ٷֵ㡣

����13��12�����������ҵ��������

����A������������ҵ��Ӫ����

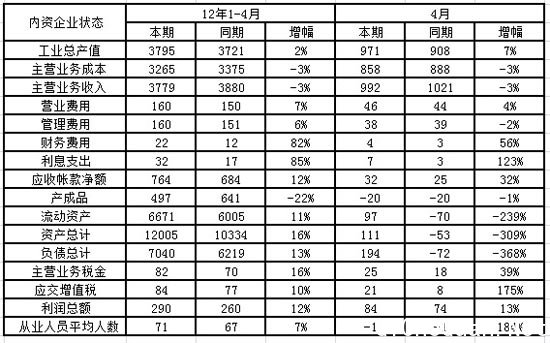

|

����������ҵ12��1-4�µ�����״̬��������������ﵽ3512��Ԫ��ͬ������9%������524��Ԫ������15%��������ҵ������ռ��������ҵ�������64%����ȥ��1-4�µ�ռ��64%��ƽ����4�µĺ�����ҵ������ռ���������62%��ռ�������½���

����������ҵ�ľ�Ӫ���нϺá�������ҵ�ľ�Ӫ�������ƽ�ȡ�3�µĺ�����ҵӯ������28%���ﵽ150��Ԫ��4�µĺ�����ҵ�������ٽ���22%��������136������4�µĺ�����ҵ��Ӫҵ��ɱ��½�2%����������������5%����Ӫҵ���ú������������Ͽ죬Ч���������岻����

����������ҵ�ľ�Ӫѹ��ת�ơ�������ҵ�IJ���Ʒ�����4�»���3���½�0��Ԫ����ȥ��4�����½�8��Ԫ������ȥ���ȱ����������أ�����ij��ҿ����ƽϺá�������ij���Ӧ���˿�����Ѹ�ͣ�4�µ�Ӧ���˿�����Ѿ��ﵽ�����������80%��ͬ������Ҳ�Ǹ��������ġ���������ҵ�IJ���������Ǹ�ֵ��������ҵ���ʽ��������ԡ�

�������ڵĺ�����ҵ��Ա�����������ܿ죬4������2.6���ˣ������Dz������ŵ�Ӱ�첻С��

����B������������ҵ��������״̬

|

����������ҵ��12���������в��ѡ�12��1-4�µ�����������ҵ����������ﵽ3779��Ԫ��ͬ���½�3%����12���������ҵ����290��Ԫ����11��1-4������30��Ԫ���������Ҳ���Ը��ơ�

����������ҵ�ľ��������ָ���12���������ҵ�����гɱ��ṹ��������4�µ���Ӫҵ��ɱ��½�3%�����������3%�����ٶȣ���Ӫҵ���ú������ü��������ȫ�����������еIJ��������82%����Ϣ֧������85%��������ҵ�IJ�����ú���Ϣ֧���������ϴ���ɱ���ƫ�߶Ժ�����ҵ����������������Ʒ�ƣ������ڵ�����Ʒ��ӯ�������ϵͣ���ծ����Ҳ�Ǿ�ķ��ա�

����������ҵ�Ľ���������������ҵ�IJ���Ʒ����12��3�µ��½�20��Ԫ��Ŀǰ�Ŀ���11��4���½�145��Ԫ����Ҳ����ҵ�Ƚ����е����֡���������ҵ4�µ�Ӧ���˿��������80��Ԫ�ϴ��������۵ķ���������Ч�����С�������ҵ����1������У�Ա����������4���ˣ���Ժ�����ҵ�������ٶ���һЩ�������ͷ�ѹ��ҲС�ں���Ʒ�ơ�

����14������������й��Ķ�̬

��������ȫ�������ڻ����� 2015�꽫��75�����

����6��14�գ����������ڱ����ٿ����ڼ��ţ��й������飬���ܲ�Jörg Mull������ر��棬�ع������й�ҵ��ķ�չʷ��ȫ���������ڻ����֣��������˲��ַ�չ�滮���ݡ�2011��������������ڻ�����Ϊ225.9����������Ϊ220.2�������ӹ�˾Ӫҵ����Ϊ21.16��ŷԪ�������һ��������63.4����������61.1������Ӫҵ����8.48��ŷԪ����2015�꽫��75����ڳ����ڻ�����,���������ƻ�δ���Ӵ��й��г��������ȡ�2012��2016�꽫��Ͷ��140��ŷԪ��ͬʱִ���Ϸ�ս�Ժ�����ս�ԡ���2015�꣬�����������Ž���75������й��г����ۣ�����32��Ϊ����CKD��װ��43��Ϊ���ڳ������Ǵ��ڳ��ó����µϡ�˹�´�����ء��������ó�����������������Ͳ��ӵϵȶ��Ʒ�ơ���

����ͨ�������ƶ��Ĵ�ս�Թ滮 �ƶ�ӯ��������

����6��12�գ�ͨ�������ٿ���ȹɶ���ᣬ�ڼ�CEO��•����ɭ������ȫ�湥�ƹ滮�ĸ�Ҫ�����������ĸ��������ݣ������ڲ�Ʒ���¡�����ŷ��ҵ��ͽ��ͳɱ��������ƶ�ӯ��������

�����滮Ҫ��һ������ʷ������Ʒ���ơ�δ��3���ڣ�ͨ������70%�IJ�Ʒ��϶����õ������滻��

�����滮Ҫ�������������ƽ̨�����Ϳ����ɱ���2011��ͨ��������̨�˽��Ϳ����ɱ��滮����Ҫ�������������ݣ�������ƽ̨�����ӵ�ǰ��30��������2018���14�������Ϳ������̵Ķ��֧�Լ���ߺ�����ܵĵ�λ������ƽ̨���������٣�ͬʱ“����ƽ̨”�ĵ�λ������������⽫���������Ʒ���������㲿��ͨ���ԣ������̲�ƷͶ���г�����ʱ�䣬����Ч������Ͷ�ʣ��Ӷ����Ϳ����ɱ���2010�꣬ͨ������ӵ��30��ƽ̨��31%�ij������ں���ƽ̨����;��2018�꣬ƽ̨����������14����90%�ij������ں���ƽ̨������ͨ�û���������������֮Ϊ“Churn”�Ŀ������̵Ķ��֧���������ں�������ȡ������Ŀ���ٽ�Ͷ���ĺ�����Ƹ������Լ���Ŀ�ٷ��䵽����������ĵȾٴ���ɵĸ��ӳɱ���ͨ������ÿ����“Churn”����֧��10����Ԫ��Mary Barra¶����˾��ͨ���ƽ��������̱����ķ�ʽ���Ͷ��֧��

�����滮Ҫ������ֱ��ŷ����̶����ͬPSA���ŷ����ͨ�üƻ�ͨ����Ƕ�����ŷ��ҵ�����������ѱ���ѩ�������к�������ͬ�ֵ������ɱ����г���Դ;ͬ����չ��̸�У������ù��ɱ���Э�����ֲܷ�;����������֣����ӱȽ�����;��Ʒ���»����������г�����ȡ�

����ŷ���Ѿ��������ʮ��Ť�����ԣ�1�����ͼƻ���2�������ܳɼƻ���3��������Ʒ�ƻ���4�����ڼƻ���5���������ͻ�����ȼƻ���6����Ʒ��ս�ԡ�7�����ÿ�����������ʡ�8�������˻�顣9������ս�ԡ�10����ŷ������ѩ�������͡�2012��6�µ�����»������ʽ�滮��

�����滮Ҫ���ģ���������ҵ������������ͨ������δ�����ѱ�����������ҵ��ʹ֮���ھ������������Ҫ��λ����Ҫ��ʽ��ͨ������“����ʽ”�ʲ���ծ���ͽ������ݽ�ȸ�����������˾��ͨ����������Ա�ṩһ���Կ�������ķ�ʽ��ʡ260����Ԫ�����ݽ�֧����ͨ�û��ƻ��ӱ������ٱ��չ�˾(Prudential)������������ͬ����2013��1�¿�ʼ���ɱ���֧��������ʣ���������н������Ա��δ��������

�����ִ��������ϳ�ͨ�ó��й����еڶ������

���������ִ�-�����������Źٷ��������ƻ��ڻ����ܽ���������143����/�꣬����173����/�꣬��Ϊ�й��г��ڶ������ʱ�ڻ�����������Խͨ����������������ͨ�����⣩���ִ����ŷ��������۱����ƣ��ִ�-���Dz������й��г������³����������ڻ����ܣ��ƽ�������Ӫ��ս�ԣ��������ƶ��������������꼯��ҵ������������ͬ�й��г��Ǿ�ͨ�������ľ��롣�÷����˱�ʾ��“�й�ҵ�ѳ�Ϊ����Ҫ���г����ܹ������ִ�����������������ǰ;���ˡ�” �ִ���������֮ǰԤ�ƽ������й��г��ܼ��۳�125���������������ִ�������˾ռ79�����������ǹ�˾ռ46��������������4�£������ִ��ܾ�����Т�գ�Baik Hyo Heum����ʾ����������Ŀ���֮ǰԤ����ֵ������������ͻ��80������

������������ó��ս���Ʋ��� ���������Ʋ��й��㲿����

����6��15�գ�����һ��ó�ײ��Ÿ߹ٱ�ʾ�������Dz�ȡ�ж��Ʋý������й��������㲿�������ϸ���������й���������ó�����⡣

����������Щʱ�������������ἰ�����֯�ڴ�ѡ��������֮�ʿ�ʼ��°�����ͳʩѹ��Ҫ������������й��������㲿��“����”����Щ��֯�شٰ°��������ó����֯WTO���ߣ���������й������㲿��������������/�������顣�˺�188��������Ա��°����������飬ָ���й���ȡ���ֲ������ߣ���ɲ���ƽó�����ƣ��ٶ�Ҫ���Ʋ��й������㲿������

�����й��г������Ż� �����µ���������

����ǰ����Ͷ���о��������ŷ�������ƣ������й�����̫�������ٷŻ�����ζ�������г�����ǿ���ƶ������Ʊ���ǣ������������Ʊ������“����”�µ�Ϊ“����”���й�������ԣ��������������ҵ�Ӷ������ش��Ƽ���������¼;����ŷ�����г�������Ȼͣ�Ͳ�ǰ����������Ͳ��ܹ�ʣ����Ӱʹ���������亦�������й����е��������ڷŻ����������������߸ߡ������н��ʾ��÷����˹-���ۺ�Ӣ������Ѿ���ʼ���й��г�������ۡ�

��������Ͷ���о��������ŷ���ʦ�ڱ����гƣ�“�����������г��ƶ�������Ʊ�۸����ǵĹ����Ѿ����ա�

�������յ綯�������ѳɹ��չ���������

�������ý����¶�����������չ����ս����ˮ��ʯ�������յ綯�����˳�Ϊ���ʤ���ߡ�����Ϊ�չ������������ҵ綯����˾NEVS��National Electric Vehicle Sweden����Ϊ�ܲ�����Ӣ�������ⱳ���������ƿ��й����ҷ���ί������ɽ��ס�

����Ϊ�չ������ʲ�����������缯����Sun Investment�ֱ�ֹ�51%��49%���������ҵ綯����˾NEVS����ǰ���ֶ��ֿ���CEO Karl-Erling Trogen���ζ��³���Ҳ�г�NBE���¹������������Դ����˾���³���CEO�����˽�������Johan Kai Jiang��������NEVS��˾CEOְ��

�ߡ����ó������������������

����1������������ó��ṹ���ƶԱ�

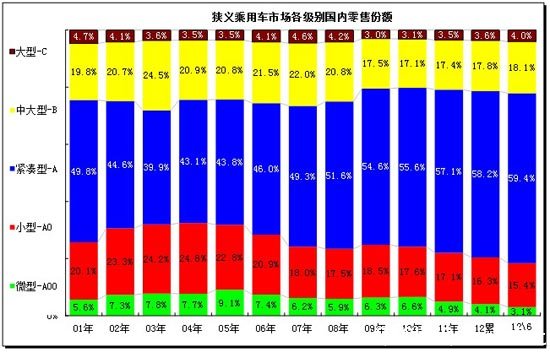

|

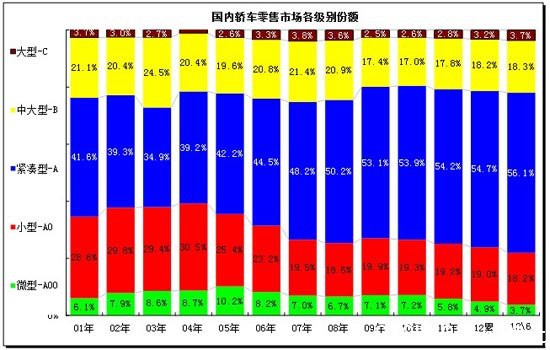

�����й�������Ҫ�����ƻ����д��ͻ���������������05�����Ϊ���ԡ�������A���������Ƴ�����ǿ�����ڵ�B�����ֿ��ٸ�������֮SUV�ȳ��͵������γɳ��еĸ߶˻������ơ�

����������ó��ĸ��������������ų������ٲ������仯�ģ����н����������ڵ�05���09��ĵͶ˳��ͱ��ֽ�ͻ��һЩ��05���A00������09���A00\A0�������Ƿݶ����������ģ������ų��е���������ÿ�ֵĺ��ڣ��ͳ����������������ص�ѹ����12��6�µ����ݶ��11��6���½�1.5���ٷֵ㡣

|

����������ó��Ĺ��������г��ĸߵͶ˳��͵ķݶ��ƺ��ǶԵȵ��غ�״̬��A00�������ں�C�����ķݶ�Χ��4%����λԽ��Խ������C�����г�Խ�����ơ�ͬ����A0������B�����ķݶ�Ҳ����18%�����ǻ��ģ����ڵ�A0���������ƺ����ͳ��ó���һЩ����Ҳ�Ǻ���Ʒ�Ƶ���̽���ƴٽ�����A�����ݶ������58%�����ǻ���6�´ﵽ59%���γ��ȶ��������г���

����2�����������ͽṹ���ƶԱ�

����2.1���γ��ṹ���ƶԱ�

|

| ͼ�� 26������γ�����ݶ����� |

�����˴γ��ͼ�����ݳ������Ʒ�о������µ��������������������˸�����ṹ���б仯��

������ͼӦ�������ֿ���01-08������ƺ�09-11��ı仯�����֡���01�굽08������������Ǹ�����ѹ��A�����ͱ��ֽ�ǿ��09-12����A����������ǿ��

����2009������A�����г��ݶ�����������1.6������˰������ A ���г���08���50.2%������11���54.2%������A �����ݶ��ܲ��ܴٽ���������

����2010-2011�꾭���ͳ���A0+A00���ݶ�����»�,12�����ڳ�����12��6�µĽṹ�仯�ϴ�2012��6�¾����ͳ��ݶ�22%�����е��ͽγ��ݶ����3.7%��С�ͳ��ݶ�Ҳ����18.2%�������ͷݶ����ţ����д�������0.1���ٷֵ㡣

����2.2���γ������г����¶�����

|

| ͼ�� 27�γ������г����¶����� |

�����γ��������г����¶ȱ仯�ܵ��������غͳ��Ҳ������صĶ���Ӱ�졣A������11��10�¹ȵ��ٻ�����12��2�´ﵽ55%�ĸߵ㣬 6����ͻ�Ƶ�56%�ķ�ֵ���ɴ��γ�һ֦����������������档

�����˴�6��A00�����ķݶ��½��ϴ� a00����11��10�¹ȵ�4.5%�ķݶ������������������һ·�»���6�µķݶ���䵽3.7%�Ĺȵס�

����A0������11��12�µ�21%���䵽12��2�µ�19%,4��������20%�ĸߵ㣬5�����۷ݶ��»���18%,6�����Ӱ�18%�Ĺȵס�

����2.3��MPVϸ���г���������̬��

|

| ͼ�� 28MPVϸ���г����̬�� |

����MPV �г�����ʱ��Ʒ���٣�GL8���������γ�MPV �ľ�������������02��µ��������ȵĽ��룬MPV �г�������B����C ��Ϊ����ʱ����08�꿪ʼ��A0��MPV ���룬������10��ȡ��15%�ĽϺ�ҵ����11��- 12��6�µ�a0��MPV�ݶ���䵽9%���ҡ���A��MPV��09������������ǿ��11��ķݶ�ﵽ45%�ĸߵ㣬12��6�·ݶ�����43%�ϸ�λ�ã��ɴ�Ҳȷ����MPV�г�����С�ͻ�Ϊ���������ơ�

������ȻB��MPV�ݶ��ܼ�ѹ���أ���Ʒȱ�������㡣����������Ʒ�Ƶ�B��MPV����������ǿ���������ɳ������������ơ�����Ʒ�Ƶ�B���߶˳��ͼ����Ƴ����г���Ծ���������ݶ�������

����2.4��MPVϸ���г��¶�����̬��

|

| ͼ�� 29MPVϸ���г��¶�̬�� |

����MPV ���г��ṹ���ڲ��ȶ��ı仯�У����е�B����ȥ�����Ƴ��ֳ������½�״̬��������ǿ������������A��MPV�����Ƴ�Ϊ���ԵĻ���������1-6�µ�A��MPV�ݶ��ȥ���4�������Ի��䣬����Զ����11����ı��֡�

����������B��MPV ��˫��ͻΧ������1-6�µ�����Ʒ��B��MPVҲ����С������ͻ�ƣ���������A�����г�����B������Ʒ�Ƶ���Ʒ�������Ƴ���B��MPV�ĸ߶��г���һ�����أ��γɸ��õķ�չ�ռ䡣

����12��1-6�µ�A0��MPV�����ݶ����ȥ��1-6�µķݶ�ͣ�����һ·���е�̬�ơ�C��MPV�����Ƶ��ԣ�6�µķݶ��11��6���½�5%���г��ȵ�����A\B���г���

����2.5��SUV��ϸ���г��������

|

| ͼ�� 30 SUV��ϸ���г�09-2010������ |

�������ǰѾ��ֵ�Ƥ����SUV������A��SUV�У�����Ҫ�ǿ��ǵ�A��SUV �������ϴ�Ƥ����SUV ���г��ݶ����½��������������ϸ���г������ŷݶ����ơ�

����SUV �г�����������ά��A����ǿ�����ƣ������е�A ���������еĴ�ͳƤ����SUV�IJ�Ʒ��������Ӱ���������Ч����ǰ����A��SUV�ݶ���ֳ������½��������г���ɢ�Ľ������11��-12���A��SUV�ݶ�������12��1-6�µķݶ�ﵽ82%������Ҫ����Ʒ�ͺ�����ҵ�IJ�Ʒ�ṹ�����Ĵٽ���

�����������a0��SUV�»��ϴ���B��SUV���ͷŲ��ܣ���Ʒ�ṹ�߶˻��������ԡ�B��SUV��12��ݶ�10.8%��Ȼ�ϵͣ���6�·ݶ����Ȳ�������δ��DZ���ϴ�

����2.6��SUV��ϸ���г��¶�����

|

| ͼ�� 31 SUV��ϸ���г��¶����� |

����12���6��������ó���SUV�ݶ������������������г���������������أ������е�B��SUV��ǿ������Ҳ����Ҫ֧�š����ڽ��ڵ�SUV �г����ֺ��������ռ�����˫�����ƣ����B��SUV �ĺ���Ʒ���г���ǿ�������㣬��֮������ҵ��SUV��������ǿ����˲���ת�ƽϴ�A��SUV������DZ��Ҳ�Dz�С�ģ�Ŀǰ��״̬���ֲ���֡�

����3�����������������г����ɷ���

����3.1���������������

|

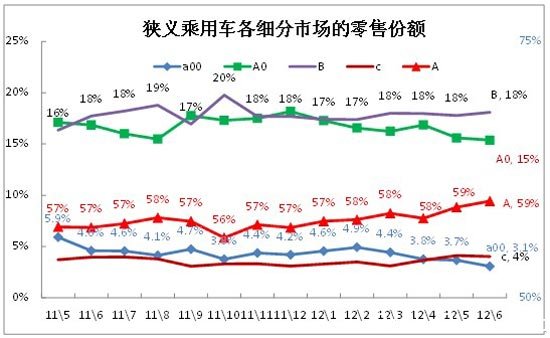

����������ó��Ľ������������������ͻ������ƣ�10���������ó�ƽ������1.72����11��1.73����12����1.75�������Ƕ���������ʱ���ǵ�������ѹ�Ĺ�������ЧӦ�������ѹ���Ͱ���1.3���������Ŵ����в��㣬����2.0t����2.6�����㡣

������������������ͻ������ǽγ���SUV ����Ҫ���ƣ���MPV����������Ե�С�ͻ����ƣ�����MPV�ij�������������Ҫ��˽��С�ͻ��ķ�չ���������ڽṹ�Ա仯SUV�ݶ���������������һ�����ͻ���

������3-6�µ�MPV״̬�ƺ���С����ת�ش��������ƣ���Ҳ�Dz��ֳ���ʵ�ָ߶�ͻ�ƵĽ����

����3.2������������ó��������г����ɷ���

|

����������ó��Ľ������������ͻ�������Ҫ��SUV�ȵĸ������������е�2��ϵ�г��͵������Ͽ졣��1.8T-2.0T���г�����Ҳ�Ǽ�ΪѸ�͵ġ����ͻ������µ�������ó�С�ͳ��������ݶ���ή����1�����³��͵ķݶ��09���6.7%�½���12��1-6���ۼƵ�4.1%�����ڵ�B�������ŽϿ�Ҳ������2�����ϵ�������

|

����3.3������γ��������г����ɷ���

|

| ͼ�� 32�γ��������г�05-2012��ṹ�仯���� |

����12��6�µ�1.6�����·ݶ��������½���2011��1.6���������г���10��ͬ�ڵ�69%������70.2%��2012��1-6��1.6�����·ݶ�Ϊ69.8�����2011��1-6��1.6�����·ݶ��½�0.8���ٷֵ㣬�����е�1�����������ݶ��»���5%������������1.8-2.0t�����ͣ�ͬ������1.3���ٷֵ㡣

������Ȼ1.4T��������ѹ�ı���Ҳ�Ǻ�ͻ������1.8t\2.0t�������ݶ�������ֵ�ù�ע����ݶ��11��1-6������2���ٷֵ㡣

����3.4������MPV�������г����ɷ���

|

| ͼ�� 33MPV�������г�09-2012��ṹ�仯���� |

���������ݸ��ݳ������������ݻ��ܣ���������ʷ�����Dz����������ݵij��ͻ����ģ������ο���

����������ĵ�mpv�г�����������С�ͻ���������mpv �г���Ի𱬣���֮���䷢�����ĽϺ����ܣ�MPV С�ͻ���1.5��ϵ�б��ֽ�Ϊͻ������1.6��Ҳ��˧�͡�NV200����Ʒ�Ľ��������������ڵķ�������MPVҲ����С�ͻ������ơ����������͵ķݶ��г����»����и߶������������һ�㣬�����µ�GL8���ֽ�ǿ��ʹ�д��������ͱ�������������

����12��1-6�µ�MPV�г�Ҳ�ǽϸ��ӣ��������ҳ��͵ĵͶ˳����������������߶˳���Ҳ��ʼ�������ɴ��γ�2.5����2����Ʒ���������ϴ�.��MPV�г���Ŀǰ��Ҫ�������ǿ���Ʒ�����ǽ��۽��������������������ɳ�����δ������ƷӦ���нϺû��ᣬ�˴ε�;���������ϸ�δ��������Ӧ���нϺõı��֣���Ҳ��mpv��ͥ�������Ļ���

����3.5������SUV�������г����ɷ���

|

| ͼ�� 34MPV�������г�09-2012��ṹ�仯���� |

���������ݸ��ݳ������������ݻ��ܣ���������ʷ�����Dz����������ݵij��ͻ����ģ������ο���

����������SUV�г������չ��A��SUV�Ļ𱬣��ɴ�Ҳ��ʹ2.0��ϵ�е�����ռ�ݾ��Ե�������λ������������SUV ���ֵIJ���֣�С���������롣����B��SUV����ǿ��1.8-2Tϵ�еIJ�Ʒ��ǿ��2.3-2.5���IJ�ƷҲ���ֽϸߵı�����12��6�µĺ���SUV����Ѿ����������ͻ�����ǿ����2.5�����ϵĴ��������ͷݶ������9.7%��

�ˡ����ó��ּ����г�����

����1��A00��������ó����г�����

����6��a00��������ó������ӽϲa00��������ó�6������4.42��̨��6��ռ������ó������ݶ�4%����ȥ��ͬ�ڷݶ�����-1.23%��6��������ȥ��ͬ��ͬ������-12%��6�����۽�ȥ��ͬ��ͬ������-25%��6������������������-1%��6�����ۻ�����������-18%��6�³��ڽ�ȥ��ͬ��ͬ������34%��6�³��Ҳ�����100%��6������������88%��1-6�������ۼ�����-21%��1-6�³������������ۼ�����-22%��

����1.1��A00�����ó��ڲ��ݶ�ṹ

|

| ͼ�� 35 A00�����ó��ڲ��ݶ�ṹ |

����A00�����ó���Ҫ���ɽγ���SUV ������ɣ���A00��MPVҲ�������ڽγ��п��ǣ����籱���ǵȸ߶���ռ䳵���Ѿ���ϰ��������γ�����

����11���A00��SUVռA00�����ó��ķݶ����������2.5%���ҡ�12�����������ԣ����12��1����SUV�����ݶ�ﵽ4.4%�Ľϸ�ˮƽ��3-6�����������SUV��Ʒ��λ��6����suv�ķݶ������3.8%�Ľϸ�ˮƽ���������suv�г����ֽϺá�

����1.2��A00�����ó���Ʒ��̬

�����ޡ�

����1.3��A00���γ��г�����

|

| ͼ�� 36�ͽγ�����Ʒ��10-2012������ |

��������6�µ�������������QQ����������Ͱ��ء������ǵȳ���ϵ�е��г�����Ҳ�Ϻá����ӹ����г�����QQ�ͱ�����������ۻ�����ƽ��QQ�ij���Ϊ�����������нϴ��ס�����QQ�������ͻ���������3000Ԫ���ܳ��������ߣ�������Ƚ��������Dz����ġ�

����F0��4�»�������5-6���ִ�����䣬��Ҳ��F0������1��ĵ�����IJ����ָ������г�����ϡ�����߸߶�·�ߵİ��غ���è�ı��±���ƽ�ȣ�����������5000̨ˮƽ��

����6�µ��εĴ����������屣���ȶ���QQ�����������мӴ�����SPARK���������½����������Ҳ��ͻ����

�������Ź������г��ĵ��ԣ��������͵ı���Ҳ�Dz������⣬������ҵ���ε�Ͷ���½�����Խ��ܼ��ŵ��������г�����ķ�˵�����ǵ�����ȱ�����ȣ�����������Ӧ�����г�����һ���Ĺ��������ߡ��������г�ȱ����Ʒ����ԭ�в�Ʒ�IJ���Ҳ�ڵ����У���֮�г��ĵ��ԣ��ε����������������ơ�δ�����������ǽ��ܳ��IJ����ܷ�˳����λ�������г��Ļ�ԾҲ�ǽγ��г��߳��ȵĹؼ��������ż�����Ⱥ��Ĺ����������������ƶ��γ��Ĵ�������ȫ���ů��

����2��A0�����ó����г�����

��������6�µ�A0��������ó����ƽ�ǿ��A0��������ó�6������18.39��̨��6��ռ������ó������ݶ�16.64%����ȥ��ͬ�ڷݶ�����-0.94%��6��������ȥ��ͬ��ͬ������9%��6�����۽�ȥ��ͬ��ͬ������2%��6������������������-3%��6�����ۻ�����������-3%��6�³��ڽ�ȥ��ͬ��ͬ������48%��6�³��Ҳ�����108%��6������������94%��1-6�������ۼ�����-2%��1-6�³������������ۼ�����1%��

����2.1��A0��С�ͳ��ó��ڲ��ṹ����

|

| ͼ�� 37 A0��С�ͳ��ó��ڲ��ṹ���� |

����������ó���С�ͳ��г��Ľṹ���ٱ仯��ǰ����С�ͽγ��ݶ����½�����MPV\SUV �ݶ�����������Ҳ�ǽγ���Ʒ�Ŀ�������Ľ����������11��������С�ͳ��ṹ�Ա仯���Һ���Ʒ�Ʋ���ǿ����С�ͽγ��г���Ͷ�ţ��г�������ֿ��ٱ仯��12��γ���С�ͳ��г���������ǿ��SUV��mpv�г������ܵ��γ���ѹ��

����12��6�µ�С��MPVռ�Ƚ�11��6�µı����½�0.5���ٷֵ㣬���γ��г���������Ҫ�Ǽ�ѹSUV�ķݶ12���С��SUV ��11��6�µ�4.1%�½���2.5%���½�1.6���ٷֵ㡣����ȱ����ƷͶ�룬С��SUV�г��ı����Խ�����

����С�ͳ��г�����Ҫ�����Ǻ���Ʒ�ƵIJ�Ʒǿ��������������Ʒ���ڵIJ�Ʒ�������������Ƚ�С�IJ�Ʒ���������12���С�ͳ������ֺ���Ʒ�Ƶ�ǿ����̽���ơ�

����2.2��С�ͳ���Ʒ��̬

|

����12��6�µ���Ʒ��Ҫ�dz�������V3�ͼ�����Ӣ��sc6����������Ʒ�IJ�Ʒ�Ľ����Ƚϴ��г������ǿ��δ��Ӧ���нϺñ��֡�������Ӣ��ϵ�еIJ�Ʒϵ�н��ڿ��ٷḻ���еͶ˳��͵��Ƴ����Ƚϴ��߶˵����ٲ���ת�Ƶ�ͣ���ڡ�

����2.3��С�ͽγ����������г�����

|

| ͼ�� 38С�ͳ�����Ʒ��11-2012������ |

����6�µ�С�ͳ��������ͳ������Էֻ����������ƣ�����K2�ȳ�����������5�������Ľ϶ࡣ�����Ľ���6�������Ѿ�������ʷ�¸ߣ�Ҳ���������ղ����������ȴ���������������ۿ���С�ͳ��г���ǿ������ŷ�� ���ɡ�K2�����е�K2\�����������ƺ�ǿ��

����������Ʒ�Ƶ�����������6�µij�����������һ�㣬�����Ȼ����½��ϴ��Ƶ����������������ڵĹ���Ҳ��С�������г�������Ʒ�������������ŷ��Ȼ6�����������½��������dz��ڼ��ٵ�Ӱ�죬�����г����ֺܺá�

����6�µĺ���С�ͳ��ľ����̴����������������������͵Ĵ���������������ŷ�����������Ȼ���5����ǿ��0.8�������ң������������ɵȵĴ�����5������1�������ϡ�

����2.4����MPV\SUV�������������

|

| ͼ�� 39С�ͳ�����Ʒ��09-2012������ |

����12��6�µ�С��MPV\SUV ��������һ�㡣����ȱ����Ʒ�Ĵ̼�������г��Դ������ƽ���»�״̬����Ŀǰ�ܵ�A������SUV�ij����̫���ԣ�δ��A��SUV�ij�����̽�������µ�ѹ����

����2.5��С�ͳ�������������

|

����6�µ�С�ͳ��������Ʒ���ϴ������廷��5�³�ƽ������£�������ҵ��6�½�5���������������½����Ϻ�ͨ�õ�6����ŷ������5���½�12%���Ϻ����ںͱ���Ҳ�ǻ����½��������ղ���ǿ�Ƴ��ҵ����������Ѿ���ʼ����С�ͳ����������г��ľ�����һ��������

����3��A�����ó��г�����

����A��������ó�����ǿ����������6������65.21��̨��6��A��������ó�ռ������ó������ݶ�59.03%����ȥ��ͬ�ڷݶ�����2.22%��6��������ȥ��ͬ��ͬ������19%��6�����۽�ȥ��ͬ��ͬ������17%��6������������������2%��6�����ۻ�����������-1%��6�³��ڽ�ȥ��ͬ��ͬ������31%��6�³��Ҳ�����104%��6������������92%��1-6�������ۼ�����12%��1-6�³������������ۼ�����11%��

����3.1��A�����ó��ڲ��ṹ

|

| ͼ�� 40�����ͳ�����Ʒ��09-2012������ |

����10�������Ľ����ͳ��ó�����ͻ�������н����ͽγ�������Ϊͻ����������11���г��ߵ���suv �ķݶ��һ��������mpv ��������Ƚ���12���SUVǿ�����������������֡�

����12��6�µ�A���γ�ռA �����ó��ķݶ�74%����11��6���½�5.6���ٷֵ㣬�����г���ɢ���ƵĽ����MPV�ݶ���12��6��ά����3%�������������ޡ�SUV�ݶ���11��6�·ݶ�17.6%����ͬ�ڷݶ��½�1%����˽���6���������ȸ�����Ҳ���ֲ�ȥ����ձ�����Ӱ�졣���忴�γ��ݶ���½�����ʼ��û�иı䣬SUV�ļ۸��λ�������ƺʹ�����������ȷ��SUV������ת����

����3.2�������ͳ���Ʒ

|

����6�µĽ�������Ʒ���٣����еĴ���Ʒ�dz���ϵ����չ���ḻ��Ʒ������������������������Ʒ����SUVϵ�еIJ�Ʒ����Ϸḻ��ȫ��ӥGX7�IJ�Ʒ�߶˻���չ����S30�������죬����Ʒ�ư�suv�г�DZ������ھ�

����3.3�������ͽγ����������г�����

|

| ͼ�� 41�����ͳ�����Ʒ��10-2012������ |

����6�µ���������������Ը��ӣ��³��ͻع��������г�����϶ࡣ��Ȼ��Խ���ݴﱣ��A������������λ��������˹�¿����к��γ�������������»�õ�һ�����µ����Ƹ������ԡ����ϸ���˹ʵ�����´��ϵ�6:4�������Ͽ����������ϸߣ�Ҳ�γɸ��õ���̽���Ч����

����������ڵȴ���Ʒ�Ľ��ڿ������������ݴ����Ƽ������ԣ�������ϵ��¿����ռ��������λ����Ȼ��Խ���ݴ���Ͽ�͵ı��ֽ�ǿ���������г��������ң��¿��������Ȼ���ø����ֶλ������г�����Ҳ��ȫ�漤����

������ϵ��A�����г�����һ�㣬���ڵ�������˼�����д�������ϵ��ת�ͣ������������ȸ߶�������Ʒ���г����ָ���Ӧ������Ҫ�ġ����µ����ݡ���f3�ȳ��͵Ĵ������Ƚϴ����ֻ����ԡ���ǰ�ڵ�����������ݽ��ڵ͵��������������ӽ�С���ȴ�ƽ�Ȼ��͡�

����3.4��������MPV�������������

|

| ͼ�� 42������MPV���������г����� |

����6�µĽ�����MPV �г����屣��ƽ�ȵ�̬�ƣ��������ͱ仯�ϴ�ǰ������Ʒ��Ŭ��ƴ��������Ʒ������̬�����ԡ���6�µ�;�������µȳ��͵ı��ֽ�ǿ���������������ͱ����������䡣

�����ع�һ������Ľ�����MPV �г����������Ѿ����������dz������ˣ�����ֳ��͵��������ϵͣ����ݵ�������������Ҳ���ָ������ġ�����Ʒ�Ƽ�����MPV��ʱ���Ǹ߶˷���������Ȼ���¡�;����������ǿ��������Ҳ�����Ӵ����۵ı���Ҳһ�㡣ԭ�о�;�������µľ����ı�߶�A��MPV����С���г��ռ䣬������MPV �ļ۸�ƫ��������Լ����������Ҫԭ��

����3.5��������SUV�������������

|

| ͼ�� 43������SUV���������г����� |

����6�µĽ�����SUV �г�ͬ�ȴ�����������ڲ������ֻ���6�µĽ�����SUV��������������ϵ��ǿ��CRV���п͵ȶ����ֽϺá�������Ʒ�Ƶ�SUV���ڱ��ֲ����������г�ֻ�г��ǵĹ���ϵ�б��ֽ�ǿ��

����6�µ�SUV�������͵Ĵ�����������Ϻã�CRV������ƽ�����ۣ�;�۵ļӼ۷���Ҳ�½������½���ı���x1�Ⱥ���suv�Ѿ���ʼ�������߶��г�������ѹ��Ҳ��С��

��������Ʒ���ǽ���SUV�г�����������������������6�¼����������ȣ����ǵ�S6��ѹ���Ӵ����µļ���SUV��GX7���к��Դ���ƽ�������Σ���������Ʒ�Ƶ�SUV��Ʒȫ�浽λ��ķֻ����Ƹ�ͻ����

����3.6������Ʒ�ƽ�����������ó����������г�����

|

| ͼ�� 44����Ʒ���������ҽ�����������ó��г����� |

��������Ʒ�ƽ�����������ó��������ҵ����Ʒ���ϴ�11������ı��ǵϡ����ǡ����𡢼����ȱ��ֲ���������1��ĵ����仯��12��6�µ��������ұ�Ϊ���ǡ����ǵϡ����𡢼�������Ӫ��ҵ�Ա�����A��������ó��������λ��ǰ�ڵļ����ڲ��������������µ������ڲ��������������ߵı仯���Ǻܺõġ�������Ľ����³����Ƴ��϶࣬ǿ����A�����IJ�ƷͶ�ţ���֮����Ʒ�Ƶ�������������δ��A���������������������ڵĻ�����A�����²�Ʒ�����ȵ�λ���г������������ơ�

���������е��Ϻ������ı��ֲ�������Ҳ�ǹ����ϣ����

����3.7������Ʒ���������ҽ�����������ó��г�����

|

| ͼ�� 45����Ʒ���������ҽ�����������ó��г����� |

��������Ʒ����ҵ��A �������䳬ǿ��������Ŀǰ�ϱ����������γ�6-7��̨�����������䣬�춨����ҵ��������λ�����Ϻ�ͨ�úͶ����ղ�6��Ҳ��������A����5-6��̨���������ұ���һ������ͱ����ִ�Ŀǰ�Ѿ��Ƕ��ݶӳ��ң����������ؼ����ϵIJ��Ժ��г�Ч�������ִ��붫���ղ��IJ��������ҪҲ��A�����ĵ�λ�½���

�����Ҹо��������й�������ó��г��ķ�չ�ؼ����ں��ij��ҵĺ����г��IJ����ͷŵ�ͻ�ƣ������Ϻ����ڡ��Ϻ�ͨ�á�һ�����ڵ����������Խ��공�������ؼ����á��������ղ��ij��Ҳ��ҪA�����Ľ�һ�����������ɴ�Ҳ��������Ʒ�Ƶľ���������

����4��B �����ó��г�����

����B��������ó�����һ�㡣6������18.66��̨��6��ռ������ó������ݶ�16.89%����ȥ��ͬ�ڷݶ�����0.09%��6��B��������ó�������ȥ��ͬ��ͬ������15%��6�����۽�ȥ��ͬ��ͬ������12%��6������������������4%��6�����ۻ�����������0%��6�³��ڽ�ȥ��ͬ��ͬ������64%��6�³��Ҳ�����108%��6������������96%��1-6�������ۼ�����20%��1-6�³������������ۼ�����17%��

����4.1 ��B �����ó��ڲ��ṹ

|

| ͼ�� 46 B �����ó��ڲ��ṹ���� |

����B��������ó����ڲ��ṹҲ��ƫ��SUV���γ��г�����Ʒ�������Էݶ�ָ�����MPV�г��ݶ�����ѹ����6�µĽγ��ݶ��ȥ��6�´���½�����Ҳ����B��SUV�ķݶ������Ļ�����ʵ�ֵģ����µ�B��SUV�������Ƚϴ�SUV����10.7%�ķݶ�����ԽMPV�����ǻع������������������ű���GLK������������δ����Ʒ�����죬����SUV�ľ���Ҳ�����������߶�suv�г��𱬡�

����4.2����Ʒ��̬

|

| ͼ�� 47 B �����ó��ڲ��ṹ���� |

������������Ʒ��B������ƷΧ��1.8���ƽ���������Ʒ�Ƶİ������Ƴ�Ҳ�Ǻ���Ҫ�����顣

����4.3��B���γ��г�����

|

| ͼ�� 48�γ�B�����г�10-11������ |

����6�µ��и��������������������غ����ڣ��������ڵ����������Ժ�ǿ������������ϵ��B������������λ���������ص�5������������Ӱ���г����֣��������۵������ر������Ǿ������ȡ�3�±�ͻ����������4-5�³��������Ĵ�����䣬��6�µ��������������۱��ֶ��ܺã���������������Ʒ�����ֺ�ǿ��������Ļ춯���;����������������������������������������ϴ��µ��������Ͱµ�A4����ͻ������ϵ���и����г���λ���ȹ̡�

��������B�����Ĵ���Ʒ�ڶ࣬�г�������������˽��������´������������Ͽ죬6�µ����ȳ�ǿ���Ÿ���������ϵ���͵Ĵ�����ǿ��Ϊ���ԣ���Ҳ��δ�����е��ձ����������صȴ�����ƽ�ȣ���CC�ļӼ۴˴α�Ϊ������Ҳ˵��һ�����ڵĹ���ȡ�úܺõ�Ч����

����4.4��B��MPV\SUV �����

|

| ͼ�� 49 B��MPV\SUV �г�10-2012������ |

����6��B��SUV�г����Ʒֻ�������Q5�ij�����ǿ��SUV�г����������нϳ��ij����ڡ���������������ܵ�ͻȻ�����ͬ��λ����SUV�ij�����г�������ѹ���Ѿ����֡����µı���GLK���������µ�q5�ļӼ�����Ҳ��ȡ����������Ϊ��������

����MPV�г����Ƹ��ӣ����еȲ��ֳ��͵��������������������Ƿ��еĵ������Ƴ�����������Ҳ�ǽ�ǿ�ġ����Ͱµ����ȴ�ͳmpv����ƽ�������µ����ȴ����Ӵ�MPV�����������Բ���֣�δ����MPV���Գ�����ǿ��

����4.5��B���������������

|

����B���������������Ѿ�������ϵ���������ڵĵ�ϵ�������ȳ�ǿ��12����1�µ���ϵ���ϵ����ǿ������,������3-5�µĵ�ϵ��ǿ�����и��������λ�������и��������۶������Ĺ���̫�������������ʵ����B������������λ��Ϊ��Ҫ�����µ�һ�����ڵ�B��������3.5��ĸ�λ�����Ϻ�����B����������������δ�����ܵ��ͷ��Ի������ij��ЧӦ����ȥƷ���ƺ��Ϻõ��������ҵ�B�����������صij�����ֻ����ƻ�����ġ�

����5��C�����ó��г�����

����c��������ó�6������3.8��̨��6��ռ������ó������ݶ�3.44%����ȥ��ͬ�ڷݶ�����-0.1%��6��������ȥ��ͬ��ͬ������11%��6�����۽�ȥ��ͬ��ͬ������13%��6������������������-13%��6�����ۻ�����������-4%��6�³��Ҳ�����106%��6������������104%��1-6�������ۼ�����1%��1-6�³������������ۼ�����11%��

����5.1��C�����ó��ڲ���������

|

| ͼ�� 50 C�����ó��ڲ��������� |

����C�����ó����ڲ��ṹ�仯�ܵ����ڳ���Ӱ��ϴ���˽γ��г���������λͻ���� C������SUV�Ƿ��г�������Ʒ��MPV�ķݶ�Ҳ�ϴ�����11����ݵϲ��ܸ���Ӱ��γ��ݶ���������Ľγ��ݶ����ͬ�ȴ����������C��MPV�ķݶ�������ȥ��������½�������Ĺ��ھ���ή��Ҳ�Ǹ����ѹ�������ͬʱ���ۡ������Ⱥ�����ͷǿ�����ż��г������ţ�C�������г����ݽ�����B������SUV�Ǿ����Ľ��㡣

����5.2����Ʒ��̬

�����ޡ�

����5.3��C���γ����������г�����

|

| ͼ�� 51 C���γ���������10-11������ |

�������ں�������ͷ���й��ĵ�λƴ���������ң����ڵ�����C���������Ĵ������Ƚϴ������DZ��ۡ��µϡ������Ƚγ�����ͷ�Ĵ������Ⱥͼ۸�����������������������γ��Ĵ����Ѿ��������и�����������

�����������ľ���Ŀǰ�ں���B�����������ϣ����µ�A4Lһ֦����ľ������ȣ����µİµ�a4������������Ʒ�ƺ���C���������ű����IJ����ͷţ�����C�����ľ����������ɴ˰µϵĴ������Ƚ�ǿ�����������ͷ��ս��������̬���������ԡ�

����5.4�� C��MPV\SUV�������������

|

| ͼ�� 52 C��MPV\SUV���������г����� |

�����߶�MPV \SUV�г��ļ���������Ӱ���С�����ܵ������ɹ��ȵ�Ӱ��ܴ��ڵĸ߶˳��ʹ���ѹ���Ӵ�6�µİԵ��������ֽ�2000̨ˮƽ����Ҳ�Ǻܲ����ģ����ҰԵ���½Ѳ���ն˼۸��ȶ���û�д�����ѹ����MPV�г���GL8ʼ��һ֦���㣬��GL8�Ľ����⼸��������ͬ���½��ϴ����ָ߶�������

�������Ž��ں���������������ƿ����������������������һ�����ᡣ������ƽ���ͺ��ƶȻ���һЩ�������ٹ��������Ա���ͷ�˰�գ��߶˴��������͵�ȫ��������������ơ�